カードローンおすすめを徹底比較!金利、早さ、選び方など詳しく解説

カードローンは審査が早いもの、金利が低いものなどたくさんの種類があり、どれを選んだら良いのか迷っていませんか?

スマホで全て完結したい、会社にバレないようにして欲しいなど、カードローンに求めるものは人それぞれです。

そこで今回は、おすすめのカードローンやカードローンを選ぶポイントをわかりやすくまとめました。

消費者金融、銀行、クレジットカード会社など運営元もいろいろあるため、まずはカードローンを利用する目的をはっきりさせることが重要です。

職業やライフスタイル別のおすすめもご紹介しますので、初めてカードローンを利用する人、どれがいいのか迷っている人はぜひ参考にしてください。

プロミス

今すぐ申し込む

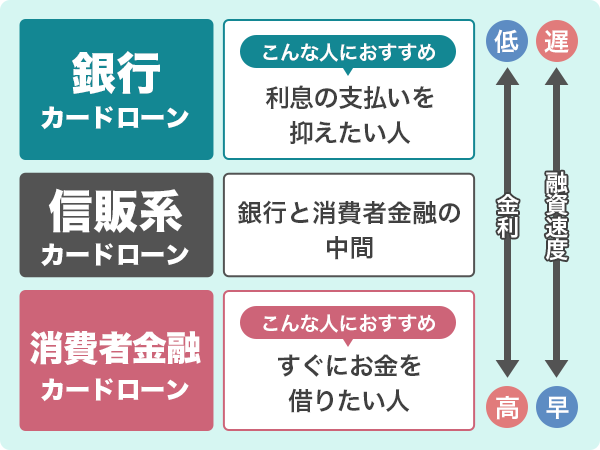

カードローンの種類は主に3種類ある

カードローンは、その運営元によっていくつか種類があります。

メジャーなのは消費者金融カードローンと銀行カードローンです。その他、信販系のカードローンも増えてきました。

消費者金融カードローンは即日融資が可能

消費者金融カードローンは、消費者金融が個人向けに行っている融資のことで、一般的には18.0%前後の金利が設定されています。

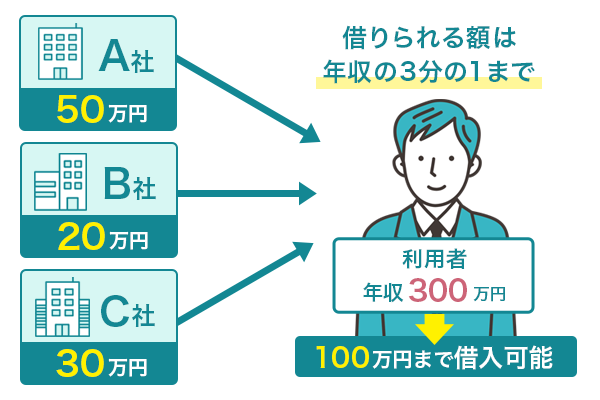

貸金業法の総量規制の対象となっていることから、最大で年収の3分の1までしか借り入れはできません。

審査が早いのが特徴で、即日融資も可能です。急いでいる人におすすめのカードローンです。

銀行カードローンは金利が低いのが特徴

銀行カードローンは、銀行が行う個人融資のことです。銀行は主に企業向けに融資を行なっていますが、昨今は個人への融資も積極的に行なっています。

これまでの目的別ローンやフリーローンなどよりも利用しやすくしたのが、カードローンです。

- メガバンク

- 地方銀行

- ネット銀行

- 信用金庫

などがカードローンを提供しています。

銀行カードローンは銀行法が適用されますので、総量規制の対象外です。

とはいえ、銀行の自主規制によって借入額を制限していますので、好きなだけ借りられるわけではないという点に注意が必要です。

金利は14.0%〜15.0%と低めなので利息の支払いを抑えたい人におすすめですが、即日融資はできません。

信販系カードローンはクレジットカード会社などが運営するローン

信販系カードローンとは、クレジットカードや分割払い、各種ローンを提供している信販会社のカードローンです。

貸金業者ではないですが、貸金業法が適用されていますので、総量規制の対象となります。

金利はさまざまですが、消費者金融よりは低め、銀行よりは高めの傾向があります。

審査の時間は比較的短く、場合によっては即日融資も可能です。

おすすめカードローン5選!WEB完結が便利で即日融資もできる

とにかく急いで借りたい!という人におすすめなのが、消費者金融カードローンです。

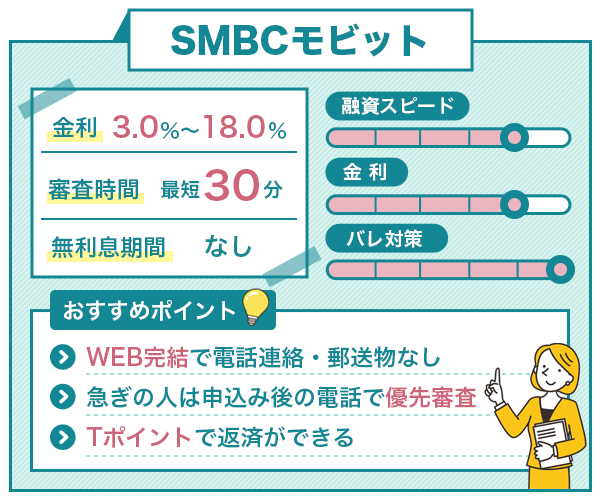

SMBCモビットはお急ぎ対応で即日融資が可能

SMBCモビットの審査は最短30分ととても早いのですが、特に急いでいる人のためにお急ぎ対応もしてくれています。

WEBから申し込んだらすぐにコールセンターに電話をしましょう。優先的に審査を開始してくれます。

「モビット審査」についてはこちらの記事でも詳しく解説しています。流れを知ってから申し込むと手続きがスムーズです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%〜18.0% |

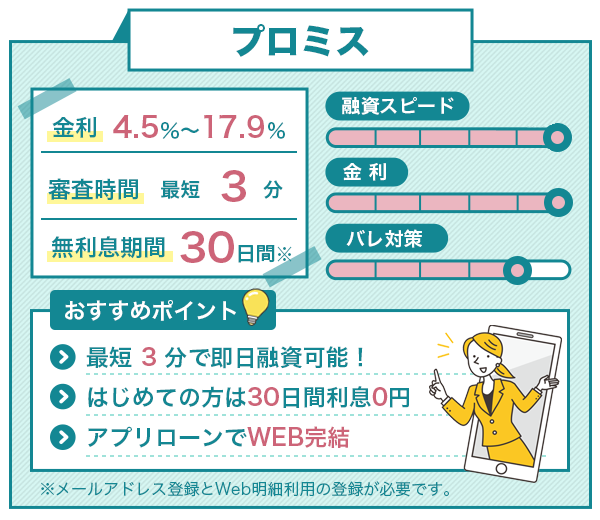

プロミスはWEB完結が可能でアプリローンも便利

プロミスも審査が早く、審査は最短3分、もちろん即日融資が可能です。

プロミスはアプリローンが便利で、スマホに公式アプリをインストールすると申し込み手続きから契約、借入、返済まですべてスマホでできてしまいます。

もちろんカードレスにできますので、自宅への郵送物もありません。

申し込みの手順、流れについては「プロミス審査」で詳しく解説していますので、参考にしてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | ・安定した収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%〜17.8% |

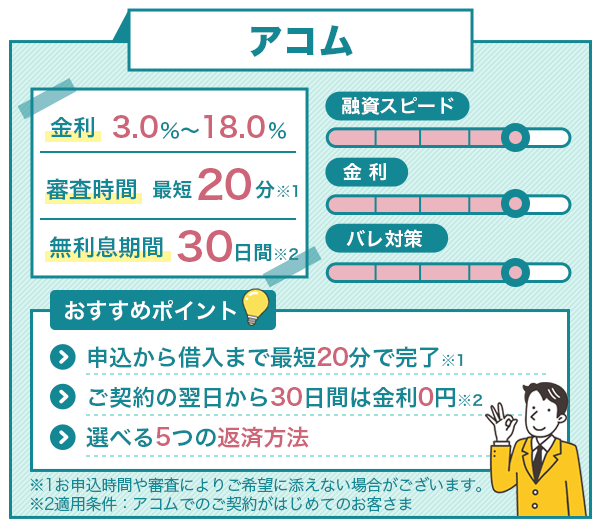

アコムは2ステップで初めての人でも申し込みやすい

アコムは、審査は最短20分、手続きはスマホで全てできますので来店の必要はありません。

WEB完結が可能でカードの郵送を無しにすることもできますし、カードを発行して欲しい場合は自動契約機「むじんくん」で受け取ることもできます。

申し込み・審査→契約と手続きが簡単で、初めてでも申し込みやすいカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

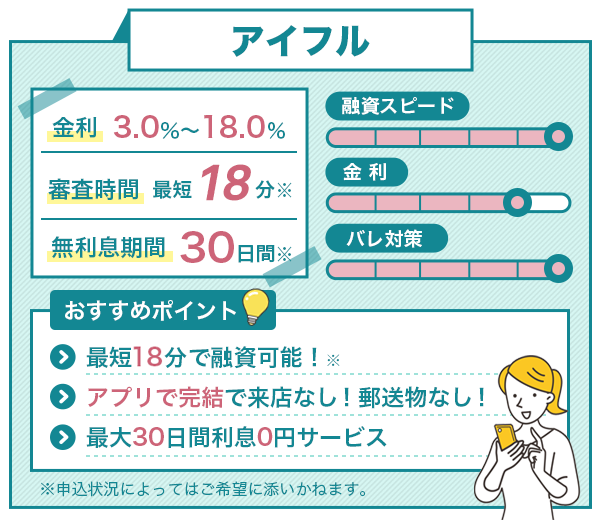

アイフルはカードレスで在籍確認の電話連絡もなし

アイフルは早くからバレ対策に力を入れているカードローンです。

カードレスにできるので自宅に郵送物が送られることはなく、在籍確認の電話連絡も原則としてありません。

借入を家族にも勤め先にも知られたくない人におすすめのカードローンです。

「アイフル審査」では審査の流れや注意点についても詳しく解説していますので、ぜひご覧ください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

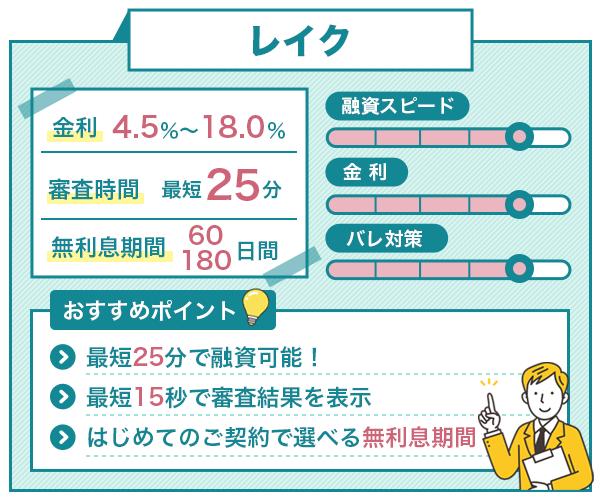

レイクは最短15秒で審査結果が表示される

レイクはWEBから申し込むと、最短15秒で審査結果が表示されるので、その後の手続きが非常にスムーズです。最短25分での融資も可能です。

平日は21時、日曜日も18時までに契約手続きが完了すれば、当日中の振込も依頼できます。

レイクは選べる無利息期間があるのが大きなメリットで、利息の支払いを少しでも抑えたい人におすすめのカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%〜18.0% |

銀行カードローンのおすすめは?銀行の種類による違い

銀行カードローンは、消費者金融カードローンよりも金利が低いのが特徴です。即日融資はできませんが、自分が口座を持っている銀行のカードローンなら、審査もスムーズに進むでしょう。

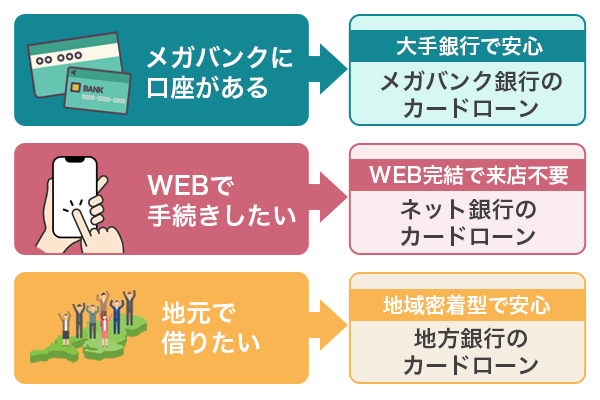

メガバンクのカードローンは口座を持っている人に便利

メガバンクに口座を持っているなら、その銀行のカードローンを使うと便利です。

ATM利用手数料が無料になったり、アプリで振込を依頼できたりしますし、申し込みをする時の入力内容が少なくてすみます。

「バンクイックカード」を使って、三菱UFJ銀行のATMまたはセブン銀行ATM・ローソン銀行ATM・イーネットATMから、現金でのお借り入れとご返済が可能です。もちろん、ATM利用手数料は無料です。

引用元:三菱UFJ銀行カードローン「バンクイック」 | 三菱UFJ銀行

手持ちのキャッシュカードをのそのままローンカードとして使えるものもあります。

主なメガバンクのカードローンの金利などを一覧にしました。

| カードローン | 金利 | 審査時間 | WEB完結 | アプリ |

|---|---|---|---|---|

| 三菱UFJ銀行カードローンバンクイック | 1.8%〜14.6% | 最短翌日 | ○ | ○ |

| 三井住友銀行カードローン | 1.5%〜14.5% | 最短翌営業日 | ○ | ○ |

| みずほ銀行カードローン | 2.0%〜14.0% | 最短翌営業日 | ○ | ○ |

| りそな銀行カードローン | 1.99%〜13.5% | 原則1週間以内 | ○ | ○ |

ネット銀行のカードローンはWEB完結が可能

ネット銀行は店舗を持っていないので、すべてWEBで手続きができるのが便利な点です。

金利は消費者金融カードローンよりも低めで、コンビニATMを利用して借入・返済ができるのも大きなメリットです。

即日融資はできませんが、審査は比較的早く、スムーズに進めば数日で借り入れができるでしょう。

| カードローン | 金利 | 審査時間 | WEB完結 | アプリ |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%〜14.5% | 最短翌営業日 | ○ | ○ |

| PayPay銀行カードローン | 1.59%〜18.0% | 最短翌日 | ○ | ○ |

| イオン銀行カードローン | 3.8%〜13.8% | 数日〜 | ○ | ○ |

| ソニー銀行カードローン | 2.5%〜13.8% | 最短翌営業日 | ○ | × |

| セブン銀行カードローン | 12.0%〜15.0% | 最短翌日 | ○ | ○ |

| 住信SBIネット銀行カードローン | 1.59%〜14.79% | 数日〜 | ○ | ○ |

| オリックス銀行カードローン | 1.7%〜14.8% | 数日〜 | ○ | × |

銀行カードローンは、利用にあたって口座開設が必須となることが多いものの、ネット銀行ですから、口座開設の手続きも全てWEBで完結します。

地方銀行のカードローンは地域密着型で審査が柔軟

地方銀行とは、各都道府県に拠点があり、その周辺地域のみで営業している地域密着型の金融機関です。現在60行を超える地方銀行があります。

地方銀行も最近は個人向け融資に力を入れており、カードローン商品も増えてきました。

原則としてその銀行の営業区域内に住所があるか、勤め先がある人のみが利用できるようになっています。

次の地域に居住またはお勤めの方

– 神奈川県内全地域

– 東京都内全地域

– 群馬県内の以下の市

前橋市、高崎市、桐生市

引用元:横浜銀行カードローン|横浜銀行

消費者金融ほど審査は早くないので、借入までは1週間ていどかかることもあります。また、審査の難易度ですが、メガバンクよりは柔軟な傾向があります。

地方銀行カードローンの一例をご紹介します。

| カードローン | 金利 | 審査時間 | WEB完結 | アプリ |

|---|---|---|---|---|

| 北海道銀行カードローン | 1.9%~14.95% | 最短当日仮審査の結果回答、最短2営業日融資 | ○ | × |

| 横浜銀行カードローン | 1.5%〜14.6% | 最短翌日 | ○ | ○ |

| ちばぎんカードローン | 1.4%~14.8% | 最短翌営業日 | ○ | × |

| 足利銀行カードローン | 1.5%~14.8% | 最短2~3日 | ○ | × |

| 関西みらい銀行 | 1.99%~12.475% | 1週間以内 | ○ | ○ |

| 福岡銀行カードローン | 1.9%~14.5% | 最短1~3日 | ○ | × |

| スルガ銀行カードローン | 3.9%〜14.9% | 数日〜 | ○ | × |

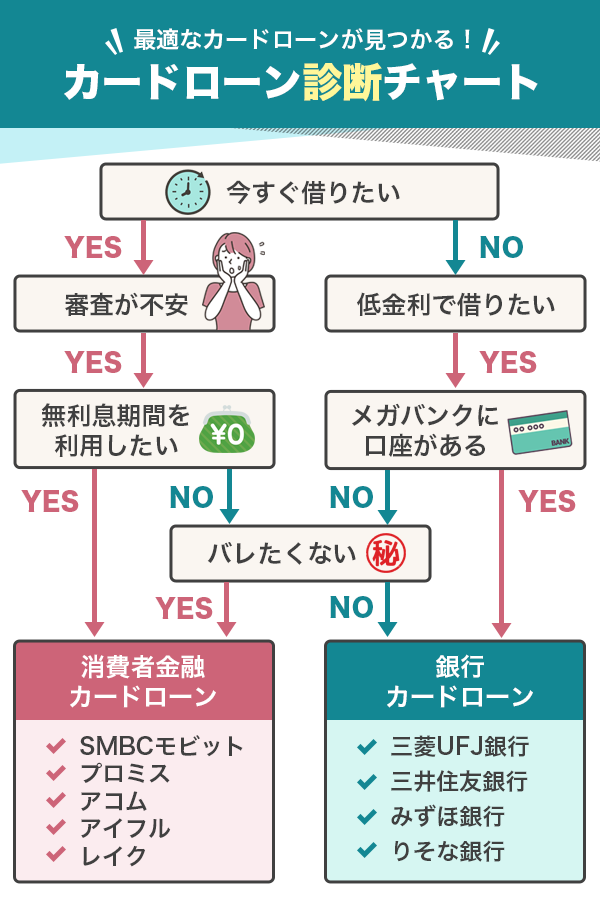

おすすめカードローンはこうして選ぶ!自分に合ったカードローンを選ぶポイント

カードローンは種類がたくさんありますので、迷ってしまう人も多いと思います。

そこで、最適なカードローンが見つかる診断チャートを作成しました。

ここから、自分に最適なカードローンを選ぶポイントについて、詳細に解説していきます。

今日中にお金を借りたいなら即日融資できるカードローン

とにかく急いでお金を借りたい人は、即日融資が可能な消費者金融カードローンがおすすめです。

銀行カードローンは即日融資ができませんし、信販系カードローンも即日融資ができるのは一部です。

審査の早さでいえば、消費者金融の右に出るものはありません。大手消費者金融の審査時間を一覧でまとめてみました。

| カードローン | 審査時間 |

|---|---|

| SMBCモビット | 最短30分 |

| プロミス | 最短3分 |

| アコム | 最短20分 |

| アイフル | 最短18分 |

| レイク | 最短25分 |

申し込む時間帯にもよりますが、平日の早い時間に申し込めば、申し込んでから数時間以内には借入ができるでしょう。

審査が不安な人は審査通過率を比較する

審査に通るかどうか不安な人は、審査通過率(新規契約率)の高いカードローンに申し込むと安心です。

とはいえ、新規契約率が高いからといって必ずしも審査に通るわけではありません。

高いものでも50%は切っているのですから、2人に1人は審査に落ちることになります。

審査に落ちる原因は人それぞれですが、返済能力が認められないと審査通過が難しくなります。カードローンの審査攻略法については、こちらの記事「カードローン審査に落ちる」をご覧いただくと、審査に落ちやすい人の特徴がわかります。

低金利なカードローンが良いなら銀行カードローン

時間はかかっても良いから、できるだけ金利が低いところから借りたいという人は、銀行カードローンがおすすめです。

消費者金融カードローンと比べると金利が3.0%〜4.0%も差がありますので、大きな金額を借りるほどその差は大きくなります。

「歯科矯正お金がない」とお悩みの方などは、できるだけ金利が低いカードローンを選ぶことをおすすめします。

借入がバレにくいものが良いなら在籍確認なしを選ぶ

在籍確認自体がないわけではありませんが、電話連絡をなくすことはできます。

勤め先に電話をかけられたくない、周囲の人にバレたくないという人は、在籍確認の電話連絡なしのカードローンを選びましょう。

大手消費者金融は、原則として勤め先への電話連絡をなしにしています。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイク

在籍確認とはそもそもどのような審査なのか、在籍確認の電話がかかってきたときの対処法など、「在籍確認なし」でも詳しくまとめていますので、参考にしてください。

手続きがわかりやすい・来店不要などで手間がかからないかを比較

カードローンの申し込みのためにわざわざ店舗まで行くのは面倒。人に見られるのも困ると思っているなら、来店不要でWEB完結ができるカードローンがおすすめです。

大手消費者金融、ネット銀行カードローンなら、すべてWEB完結が可能です。来店不要ですので、家にいながら24時間いつでも申し込みができます。

アプリが便利!スマホで手続きを完了させるなら消費者金融

大手消費者金融は、公式アプリが充実しています。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイク

借り入れはもちろん、残高の確認などもできますので、うっかり返済を忘れる心配もないでしょう。

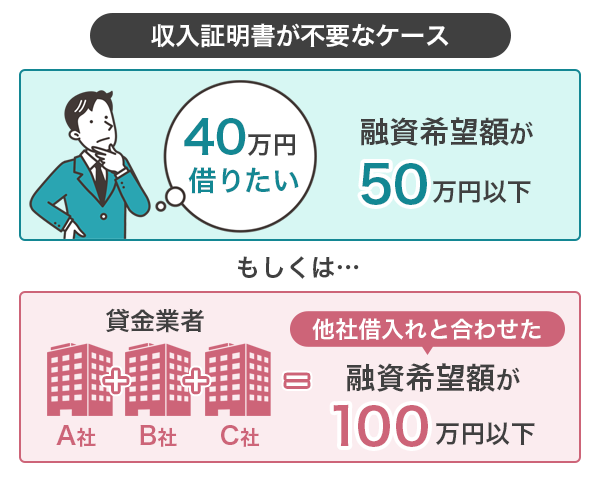

収入証明書不要にできるかどうか

カードローンの申し込みには、本人確認書類と収入証明書が必要です。

ただし、収入証明書については以下の条件を満たすと不要となるケースが多いです。

- 融資希望額が50万円以下

- 他社の借り入れと合わせた融資希望額が100万円以下

これは、消費者金融でも銀行でも同じです。ですので、申し込みの時に希望額を小さくしておけば、収入証明書は提出しなくても手続き可能です。

個人事業主や自営業など、年収の額や職業によっては収入証明書を求められるケースがありますが、その場合はすみやかに提出しましょう。

少しでもお得に借りるなら無利息期間で選ぶ

無利息期間とは、契約した日、もしくは初めて借入をした日から一定期間、利息が0円になるサービスのことで、消費者金融では取り入れているところが多いです。

| カードローン | 無利息期間 | 起算日 |

|---|---|---|

| プロミス | 30日間 | 借入の翌日から ←お得! |

| アコム | 30日間 | 契約の翌日から |

| アイフル | 30日間 | 契約の翌日から |

| レイクALSA | 選べる期間 | 契約の翌日から |

消費者金融カードローンの金利の高さが気になっている人も、無利息期間を上手に利用すれば、お得に借りることができます。

融資限度額も比較してみよう

申し込んで最初の限度額はそれほど高くはないですし、総量規制がありますので年収の3分の1を超える借り入れはできません。

ただ、融資限度額が高い方が将来的に十分な借り入れができます。

大手消費者金融の融資限度額を比較してみました。

| カードローン | 限度額 |

|---|---|

| SMBCモビット | 800万円 |

| プロミス | 500万円 |

| アコム | 800万円 |

| アイフル | 800万円 |

| レイク | 500万円 |

できるだけ多くの借入をしたいと考えている人は、融資限度額も比較してカードローンを選びましょう。

一般的には、金利が低いほど限度額は低く、逆に金利が高めの方が限度額も高いです。

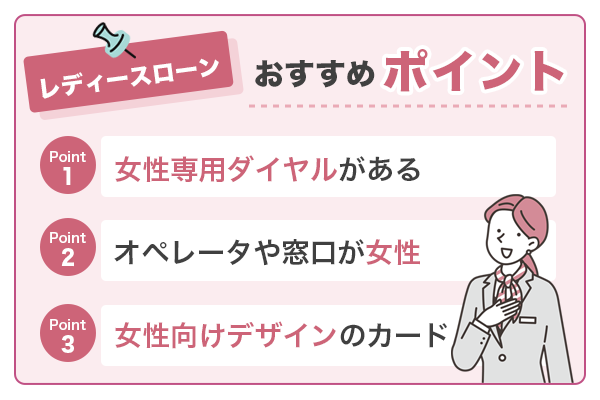

女性が使いやすいレディースローンを選ぶ

女性は、初めてカードローンを利用するにあたっていろいろと不安がある、丁寧に対応してくれるカードローンを選びたいと思う人が多いでしょう。

そんなときは、女性専用のカードローンを選ぶと申し込みのハードルが下がります。

女性専用のレディースローンは、金利などの貸付条件は一般のカードローンと同じですが、女性専用ダイヤルが用意されており、利用しやすくなっているのが大きなメリットです。

- プロミスのレディースキャッシング

- アイフルのSuLaLi

などがおすすめです。

返済方法が複数あるか

返済方法がいろいろと用意されているカードローンの方が使いやすいです。

たとえばSMBCモビットは、

- 口座振替

- 銀行振込

- インターネット

- 提携ATM

- スマホATM取引

- ポイント

と、6つの返済方法が用意されています。

毎月きちんと返済していくこともとても大切なことなので、審査の早さだけでなく、返済の便利さも比較してみてください。

カードローン以外の特典も比較してみる

信販系のカードローンは、その会社独自のサービスや特典が受けられることがあります。

- レンタカーが優待価格で利用できる

- 系列会社のクレジットカードのポイントがもらえる

- ATMの利用手数料が完全無料

など、審査の早さや金利以外の特典にも着目してみてください。

特に融資を急いでいないなら、このような得点を比較してカードローンを選ぶのも良いでしょう。

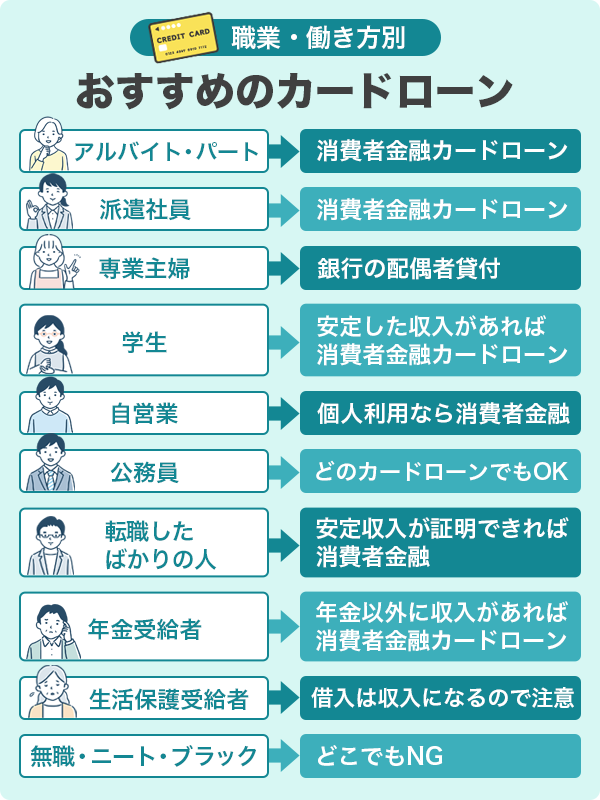

職業や働き方別のおすすめカードローン

カードローンは会社員(正社員)でないと申し込めないのではないかと思っている人は多いのですが、そんなことはありません。

パートやアルバイト、派遣社員などさまざまな働き方の人が利用しています。

ライフスタイル別のおすすめカードローンをご紹介します。

アルバイトやパートは消費者金融カードローンがおすすめ

アルバイトやパートですと、年収が低くてカードローンの審査に通らないかもしれないと不安に感じている人もいると思います。

しかし、消費者金融なら公式サイトで「パートやアルバイトも申し込み可能」と明記しているところが多いので安心してください。

雇用形態にかかわらず、収入が安定していれば申し込みができます。年収の高さはそれほど問題になりません。

ただし、正社員や公務員と比べると、審査でやや不利になってしまう部分もありますので、申し込みの時にどういった点に気をつければ良いか、こちらの記事「カードローンアルバイト」を参考にしてください。

銀行カードローンですと、申し込み要件に「年収○円以上」「アルバイト不可」などと書かれていることがありますので、申し込むなら消費者金融の方が適しています。

派遣社員は銀行より消費者金融の方が審査に通りやすい

派遣社員におすすめなのは、消費者金融カードローンです。年収の高さや雇用形態にかかわらず、審査の間口が広いためです。

カードローンの審査では、収入が安定しているかどうかが重視されます。派遣社員はその働き方によって、融資の可否が別れるでしょう。

短期派遣ばかり繰り返していると、収入が安定していないと判断され、審査に落ちる可能性があります。できれば1年以上同じところに勤めてから申し込めば大丈夫です。

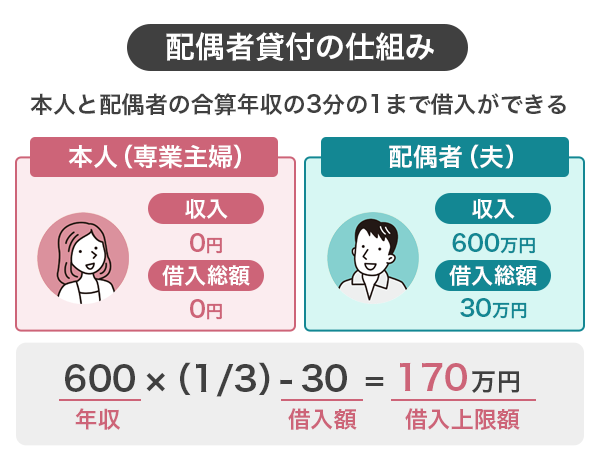

専業主婦は銀行カードローンの配偶者貸付を利用する

専業主婦は仕事をしていない(収入がない)ため、消費者金融カードローンには申し込めませんが、銀行カードローンなら申し込めるものがあります。

消費者金融は、パートでもアルバイトでも形態はなんでも良いので、自分で働いて収入を得ていることが融資の条件となります。

銀行カードローンですと、配偶者貸付といって、配偶者に安定した収入があれば申し込める商品があります。

- PayPay銀行カードローン

- 楽天銀行カードローン

- イオン銀行カードローン

などは、専業主婦の申し込みに対応しています。

専業主婦の申し込みが制限される理由や、専業主婦がお金を借りる方法については、こちらの記事「カードローン専業主婦」もぜひご覧ください。

学生はアルバイトをしていれば消費者金融が利用できる

学生は、アルバイトをして収入を得ていれば、消費者金融カードローンに申し込めます。

ただし、単発のアルバイトでは審査で不利になりますので、少なくとも半年以上は同じところで働き、安定した収入を得てから申し込むようにしましょう。

融資額は少なめになるものの、学生専用ローンもおすすめです。

自営業は個人利用なら消費者金融カードローンに申し込める

自営業の人も、カードローンは利用できます。おすすめは消費者金融カードローンですが、借りたお金を事業性資金として利用することは原則できません。

ほとんどのカードローンが、使途を個人利用に限定しているためです。

もし事業用の資金として借りたいのであれば、個人事業主・自営業者向けのカードローンがおすすめです。

- プロミスの「自営者ローン」

- アコムの「ビジネスサポートローン」

- アイフルの事業サポートプラン

- レイクの「レイクdeビジネス」

ビジネス用のカードローンについては、こちらの記事「カードローン自営業」でも詳しく解説していますので、ぜひ参考にしてください。

銀行カードローンは「給与所得者」に限定している商品もあり、自営業はやや審査で不利な傾向があります。消費者金融カードローンの方が審査に通りやすいでしょう。

公務員はどのカードローンでもOK!

日本一安定している仕事といっても良い公務員が借りられないところは、まずないでしょう。

消費者金融カードローン、銀行カードローンともに、職業で審査落ちすることは考えられません。

ですので、早く借りたい人は消費者金融がおすすめですし、金利を抑えたい人には銀行カードローンがおすすめです。

とはいえ、カードローンの審査は職業だけを見ているのではありません。家族構成や持ち家の有無、信用情報などさまざまな要件を見て融資の可否を決定します。

公務員という職業以外の事由で審査落ちすることはありますので、ご注意ください。

転職したばかりの人は勤続年数を長くしてからのほうが安心

カードローンで最も大事なことは返済能力があるかどうかです。

ですので、転職したばかりでも収入が安定していると判断されれば、審査を通過する可能性はあります。

しかし、一般的には勤続年数が長い方が審査には有利であるため、転職したばかりですと審査に落ちる可能性はあります。

転職が審査に及ぼす影響は、こちらの記事「転職とカードローンの関係」で詳しく解説しています。

無職やニートは収入がないとカードローンに申し込めない

無職の人は、カードローンに申し込むことはできません。消費者金融も銀行も、収入のない人には融資をしてくれないためです。

年収を0で申告すれば審査には通りませんので、無理に申し込むのはやめておきましょう。

ただし、カードローンは無理でも、他の方法ならお金を借りられます。こちらの記事「無職でもお金借りる方法」を参考にしてください。

生活保護受給者は借入が収入になることに注意する

生活保護受給者は、必ずしも無職ではないため、仕事をしていて自分の収入があればカードローンの申し込みは可能です。

申し込みの時に、生活保護を受給中であることは申告しなくてもよく、働き方や年収次第では審査を通る可能性はあります。

ひとつ気をつけたいのは、審査に通って借入をするとその借り入れは収入とみなされますので、ケースワーカーに申告しなくてはならないという点です。

収入が増えれば生活保護の受給額が減額になる可能性もありますので、カードローンの利用は慎重に考えたいところです。

詳しくはこちらの記事「生活保護でもお金借りる方法」で詳しく解説しています。

年金受給者は年金収入以外に収入があれば申し込める

年金受給者は、年金収入だけでは収入とみなされず、カードローンに申し込めない場合があります。

レイクは年金収入のみでも良いとしていますが、その他の消費者金融カードローンは働いていることによる安定収入が必要です。

年収は高くなくても良いので、カードローンに申し込むならまずはパートやアルバイトなどで定期的に収入を得ることから始めましょう。

ブラックリストが申し込めるカードローンはない

ブラックの人は、消費者金融カードローンも銀行カードローンも、どちらも厳しいでしょう。

現在収入があったとしても、過去に金融事故を起こしていると、「また返済が滞るかもしれない」と信用されないためです。

ブラックでもお金を借りる方法やブラックの解除方法などについて、こちらの記事「カードローンブラック」で詳しく解説していますので、借入先が見つからずにお困りの方は参考になさってください。

なお、ブラック解除後であれば、消費者金融カードローンの申し込みは可能です。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイク

などは、即日融資も可能です。

カードローンで即日融資を受ける方法〜申し込みから借入まで

おすすめのカードローンを見つけたら、できるだけ早く借りる方法についても知っておくと便利です。

ここでは、即日融資が可能な消費者金融カードローンの手続きについて、簡単に説明します。

WEBから申し込むと借入までが早い

申し込み方法がいくつか用意されている場合、WEBから申し込むのが最もスムーズで簡単な方法です。

スマホまたはパソコン、アプリなどから申し込みましょう。

書類のアップロードもWEBからできるので、郵送の手間がありません。

申し込んだらコールセンターに電話をする

申し込んだらすぐにコールセンターまたはフリーダイヤルに電話をします。審査を急いで欲しいと伝えてください。

なお、カードローンの申し込みは24時間いつでもできますが、審査は営業時間内でしか行えません。

一般的には9時〜21時となっていることが多いものの、営業時間終了間際に電話をしても審査をしてもらえないことがあります。

平日のできるだけ早い時間に申し込むことをおすすめします。

在籍確認の電話連絡なしのカードローンを選ぶのがポイント

審査をスムーズに進めるためには、在籍確認の電話連絡なしのカードローンを選びましょう。

在籍確認自体をなくすことはできませんが、電話連絡をなしにすることは可能です。

銀行カードローンは電話必須の商品が多いので、勤め先が休みの日に申し込んでしまうとそこで審査がストップしてしまいます。

大手消費者金融なら原則として電話連絡がなしになっていますので、審査がスムーズに進みます。

WEBから契約手続き〜借入までできる

審査結果はメールで送られてきますので、そのメールから契約手続きをします。契約が完了すれば、すぐにでも借りられます。

WEBから振込を依頼しても良いですし、現金が必要な場合はコンビニATMが便利でしょう。アプリがあれば、カードがなくてもスマホで借入ができます。

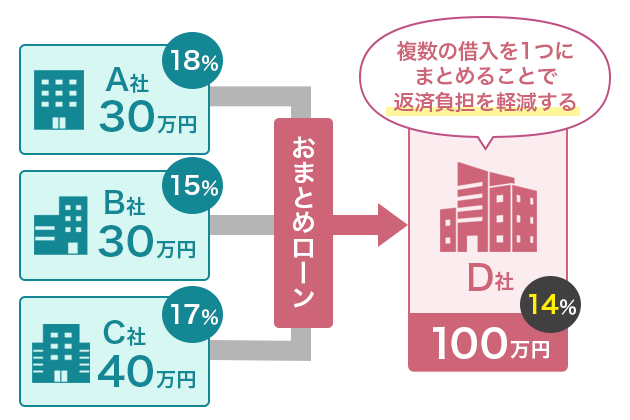

すでにたくさん借りている人はおまとめローンがおすすめ

いくつかのカードローンからお金を借りていて、返済が厳しくなってきている人は、これ以上新たな借入をせずに、一度返済に集中した方が良いでしょう。

借入をひとつにまとめて金利を下げられる可能性があるおまとめローンを利用してみてはいかがでしょうか。

おまとめローンのおすすめは、こちらの記事「おまとめローンおすすめ」でもご紹介しています。

おまとめローンを利用すれば、金利が下がり、総返済額も減る可能性があります。また、返済が一本化されることで、管理も楽になるというメリットがあります。

おすすめカードローンに申し込む前に知っておくべきこと

様々なカードローンをご紹介してきましたが、比較して選ぶ際に知っておいて欲しいことについてまとめました。

金利を比較するときは上限金利を比較する

できるだけ低金利のカードローンがいい!という人は、上限金利を比較してください。

たとえば、消費者金融カードローンの金利は4.0%〜18.0%程度ですが、初めて借りる時に適用されるのは上限金利です。

- プロミス:4.5%〜17.8%

- アイフル:3.0%〜18.0%

この2つを比較したとき、アイフルの方が3.0%でお得に見えますが、初めて借りるときは18.0%が適用されます。したがって、プロミスを選んだ方が金利は低いのです。

その他のカードローンも同じです。金利を比べるときは上限金利を比較しましょう。

カードローンの審査では返済能力が何よりも大事

カードローンの審査で最も重視されるのは返済能力です。年収が高いというよりも、毎月一定の金額を安定して得られているかどうかが重視されます。

また、過去にお金の問題を起こしていないかも重要です。信用情報に傷がある、いわゆるブラックの人は返済能力なしと判断されることが多いため、審査落ちする可能性が高いです。

審査通過には安定した収入、ブラックでないことが何より大事な条件です。

カードローンでお金を借りられないとき

カードローンに申し込んだけれどなかなか審査に通らないという人は、他の方法も検討してみてください。

カードローン以外にも、お金を借りる方法はいろいろあります。

クレジットカードのキャッシング機能を利用する

手持ちのクレジットカードにキャッシング機能がついていれば、決められた枠内でお金を借りることができます。

借り方は簡単で、提携ATMで現金を引き出すときと同じように、クレジットカードを入れて金額を指定するだけです。

返済は、次回のショッピング分の引き落としの時に一緒に引き落としとなります。

担保があればお金は借りられる

カードローンは、申込者の返済能力を信用してお金を貸すものです。ですので、返済能力がないのであれば、担保を利用すればお金を借りることは可能です。

- 質屋

- 生命保険の契約者貸付

- ゆうちょ銀行の自動貸付

など、担保を利用する方法なら、無職でもお金は借りられます。

カードローンの基本をおさらい!

最後に、カードローンと他のローンの違いなど、基本的なことついて解説します。

- カードローンは担保も保証人もいらない

- 借りたお金の使い道は自由

- 融資限度額内なら何度でも借入できる

カードローンは担保も保証人もいらない

カードローンは無担保・無保証人で借りられます。つまり、申込者の信用のみでお金を貸すということです。

ですので、年収だけでなく信用情報が重視され、定期的な収入を得ていて、お金の問題も起こしていないことが融資の条件となるのです。

借りたお金の使い道は自由

個人的な利用であれば、使途は事由です。遊ぶお金でも、旅行に行くお金でも、好きなように使えます。

ただし、事業性資金には使えないことがほとんどですので、事業のために使いたい人はカードローンの規約を必ず確認するようにしてください。

融資限度額内なら何度でも借入できる

カードローンは、融資限度額の範囲内なら何度でも繰り返し借りることができます。フリーローンとの大きな違いです。

フリーローンは、一度にまとまった金額が融資され、それを全て返済するまで新たな借り入れはできません。たとえば10万円借りたあと、さらに10万円借りたいとなると、また審査を受けなくてはなりません。

カードローンは、たとえば融資限度額が10万円だとして、10万円を借りたあと、3万円返済すれば、追加でまた3万円借りることができます。

カードローンのおすすめに関するよくある質問と回答(Q&A)

カードローンに関するよくある疑問や質問とその答えについてまとめました。

カードローンにはどのような種類がありますか?

大きく分けると、

- 消費者金融カードローン

- 銀行カードローン

- 信販系カードローン

の3つがあります。

消費者金融カードローンは審査が早く、即日融資も可能です。銀行カードローンは即日融資はできませんが、金利が低めなのが特徴です。

信販系カードローンは消費者金融と銀行の中間的な存在で、消費者金融よりは金利が低く、即日融資が可能なものもあります。

カードローンはいくらまで借りられますか?

その商品によって限度額は違いますが、500万円〜800万円程度を上限としているカードローンが多いです。

ただし、利用限度額は申込者の年齢や職業、年収、他の借入などとのバランスによって決められます。

総量規制によって年収の3分の1までしか借りられないこともあり、好きなだけ借りられるわけではありません。

カードローンのおすすめは特徴を比較して自分に合ったものを見つける

カードローンには主に3つの種類があります。審査が早い消費者金融カードローン、金利が低い銀行カードローン、審査の早さはそこそこで、金利も低めな信販系カードローンです。

どのカードローンがおすすめかは、その人の職業やライフスタイル、そしてカードローンに求めるものによって違ってきます。

ですので、即日融資して欲しいのか、できるだけ金利を抑えたいのか、カードローンを利用する目的を明確にし、自分の働き方にあったカードローンを選ぶと良いでしょう。

今回は、選ぶポイントごとにカードローンを比較し、職業別のおすすめもご紹介しました。

きっとあなたに最適なカードローンが見つかるでしょう。