自営業や個人事業主におすすめのカードローン。審査通過のポイント

カードローンは誰でも利用できます。申込要件を満たしていれば、自営業・個人事業主でも申し込みはできますが、使途は個人利用に限られていることが多いです。

プライベートで利用するのは問題ありませんが、事業用の資金としては利用できないことがほとんどです。

事業資金を借りたい場合は、公的機関や金融機関のビジネスローン、またはカードローンの中でも個人事業主専用のローンがおすすめです。

今回は、自営業・個人事業主でも申し込めるカードローンをご紹介するとともに、事業性資金を借りるのに適した借入先などもあわせてご紹介します。

自営業の強い味方といえば

プロミス公式ページへ

事業性資金をカードローンで借りることは原則としてできない

カードローンは、生活費や娯楽費など個人で利用することを前提としており、事業費に使うことは規約で禁じている商品が多いです。

利用目的にはこのような違いがあります。

| 個人利用 | 生活費 レジャー 趣味 娯楽 外食 家賃の支払い 医療費 など |

|---|---|

| 事業性資金 | 開業費 設備費 運転資金 など |

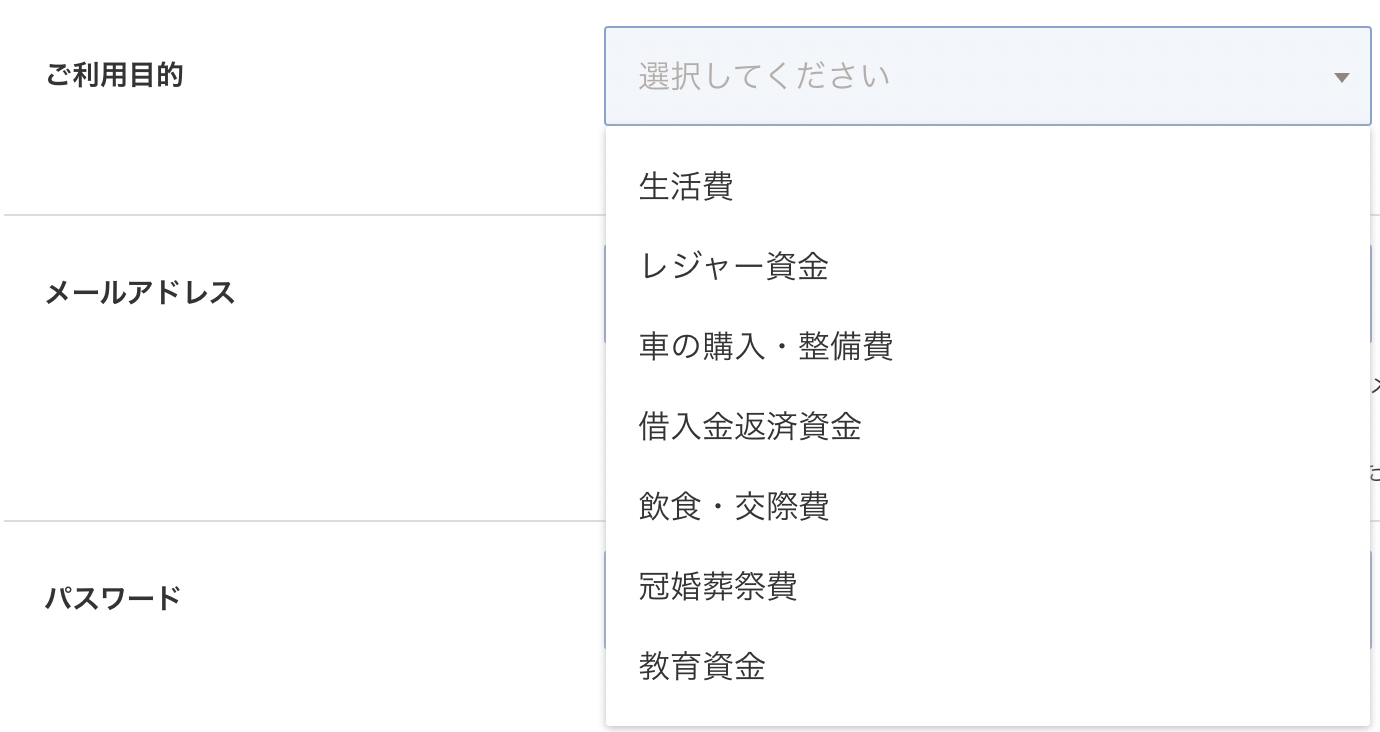

カードローンに申し込むときには利用目的を聞かれます。プロミスを例にしますと、WEBから申し込んだ時は、このように利用目的を選択します。

ですので、原則として事業性資金に利用することはできず、個人利用に限られています。

もし規約で禁止されているのに、黙って借りて事業資金として使ったことがバレた場合、規約違反として返済を求められることもありますので注意してください。

カードローンに申し込むときには、利用目的を明確にし、規約に違反しないよう注意が必要です。

自営業・個人事業主が事業資金を借りるのに適した借入先

自分で事業を運営していると、お金が必要になることがどうしても出てきます。そのような時は、どこから事業資金を借り入れすれば良いか、適した借入先をご紹介します。

事業性資金に使っても良いカードローン

カードローンは原則として個人利用に限るとされており、事業性資金として借りることはできませんが、それはその会社の規約次第です。

事業性資金として利用することを規約で禁じていなければ、個人利用以外でも借りられます。

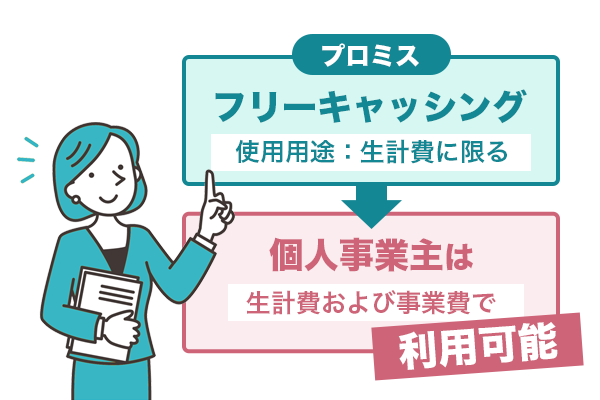

たとえば、プロミスのフリーキャッシングは、個人事業主が借りる場合は事業費としても利用可能です。

資金使途

生計費に限ります。(ただし、個人事業主の方は、生計費および事業費に限ります)

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

プロミスのフリーキャッシングで借りたお金の使い道は、通常生計費に限定されています。

しかし個人事業主の場合は、生計費だけでなく事業費としての借り入れも可能です。

引用元:プロミスは個人事業主でも借り入れ可能! 利用するための条件や必要書類は? – ファイナンシャルフィールド

利用規約を確認し、事業資金としても利用可能なカードローンを選べば自営業・個人事業主でも事業用のお金を借りるのは可能です。

自営業の強い味方といえば

プロミス公式ページへ

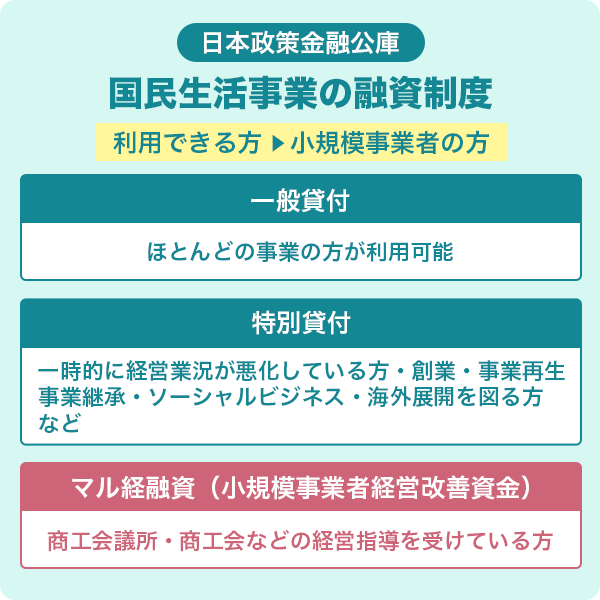

日本政策金融公庫の個人事業主向け融資

日本政策金融公庫は、政府系金融機関でありさまざまな融資を行なっています。そのうちのひとつである国民生活事業は、個人事業主や小規模事業者が事業用のお金を借りることができます。

国民生活事業の中にもいくつか資金の種類がありますが、どれも限度額が高く、金利が低いのが特徴です。

大きく分けると一般貸付と特別貸付があります。特別貸付は、

- これから新規事業を始める、または事業開始から7年以内

- 事業拡大を図る

- 事業承継・M&Aに取り組む

- 一時的に業績が悪化している

などの目的によって、融資額が変わってきます。

借りられる条件が限定されているため、借りるならほとんどの業種で利用できる一般貸付がおすすめです。

| 日本政策金融公庫(一般貸付) | 金利 | 融資限度額 | 連帯保証人 | 返済期間 |

|---|---|---|---|---|

| 運転資金 | 1.1%〜3.0% ※担保の有無などによって変動 |

4,800万円 | 応相談 | 5年以内 |

| 設備資金 | 4,800万円 | 10年以内 | ||

| 特定設備資金 | 7,200万円 | 20年以内 |

返済期間は一応の目安です。これ以上を希望する場合も相談に乗ってくれますので、まずは近くの支店に行ってみましょう。

商工会議所などで経営指導を受けている自営業者は、「マル経融資(小規模事業者経営改善資金)」という制度も利用できます。

融資上限額は2,000万円です。審査に通れば無担保、無保証人で借りられるので、一般貸付とどちらが良いかも含めて、一度相談に行ってみてはいかがでしょうか。

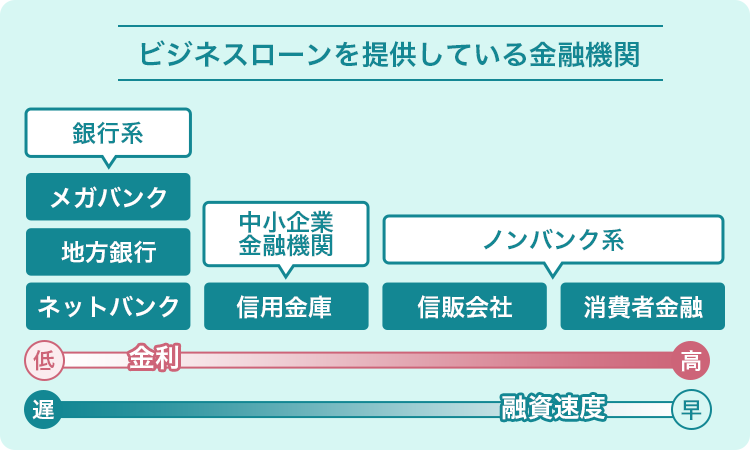

銀行、信用金庫などの金融機関のビジネスローン

銀行などの民間金融機関にも、事業用に使えるローンがあります。ビジネス専用ローンですので、個人の生活費などには使えません。

- メガバンク・地方銀行

- 信用金庫

- ネットバンク

- 信販会社

- 消費者金融

などがビジネスローンを提供しています。

事業計画書や決算書の提出を求められるケースが多いものの、政府系金融機関よりは審査が早いのが特徴です。

原則として無担保・無保証人で借りることができ、総量規制の対象外となっている点も大きなメリットです。

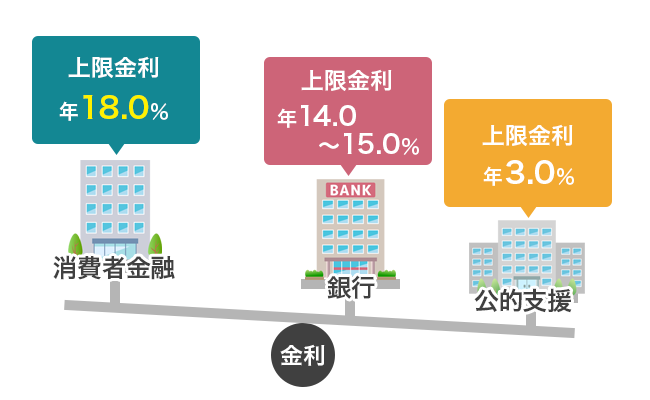

金利は上限が14.0%〜18.0%とやや高めなのがデメリットではありますが、今すぐにでも資金が必要というときには、強い味方となるでしょう。

クレジットカード会社のビジネスローンも利用できる

クレジットカード会社にも、ビジネス専用のカードローンを用意しているところがあります。

- クレディセゾン:MONEY CARD EX

- オリコカード:CEWST for Biz

- オリックスクレジット:VIPローンカードBUSINWSS

などがあります。

融資限度額は100万円〜500万円とそれほど高額ではないものの、総量規制の対象外となっていますので、年収の3分の1を超える融資も可能です。

少額ならビジネスカードのキャッシング枠を利用する

ビジネス用のクレジットカードはキャッシング枠がついていないことが多いのですが、中にはついているビジネスカードもあります。

もし今使っているビジネスカードにキャッシング枠がついているなら、その枠内で借入するのが最も手っ取り早いです。

ただし、利用できる金額はそれほど多くはありませんし、金利も高めですから、あくまでも緊急的に、少額の利用に限った方が良いでしょう。

もし法人用のクレジットカードを新たに契約するなら、会社の経営実績なども審査されます。自営業者として、個人の信用情報だけではなく経営状態も確認されるため、新たに申し込もうとする人は入念に準備しましょう。

自営業・個人事業主でも事業以外の利用ならカードローンに申し込みはできる

事業用のお金を借りるとなると借入先が限られてきてしまいますが、個人の生活費やレジャー費用などプライベートで利用するなら、自営業・個人事業主でもカードローンの申込みはできます。

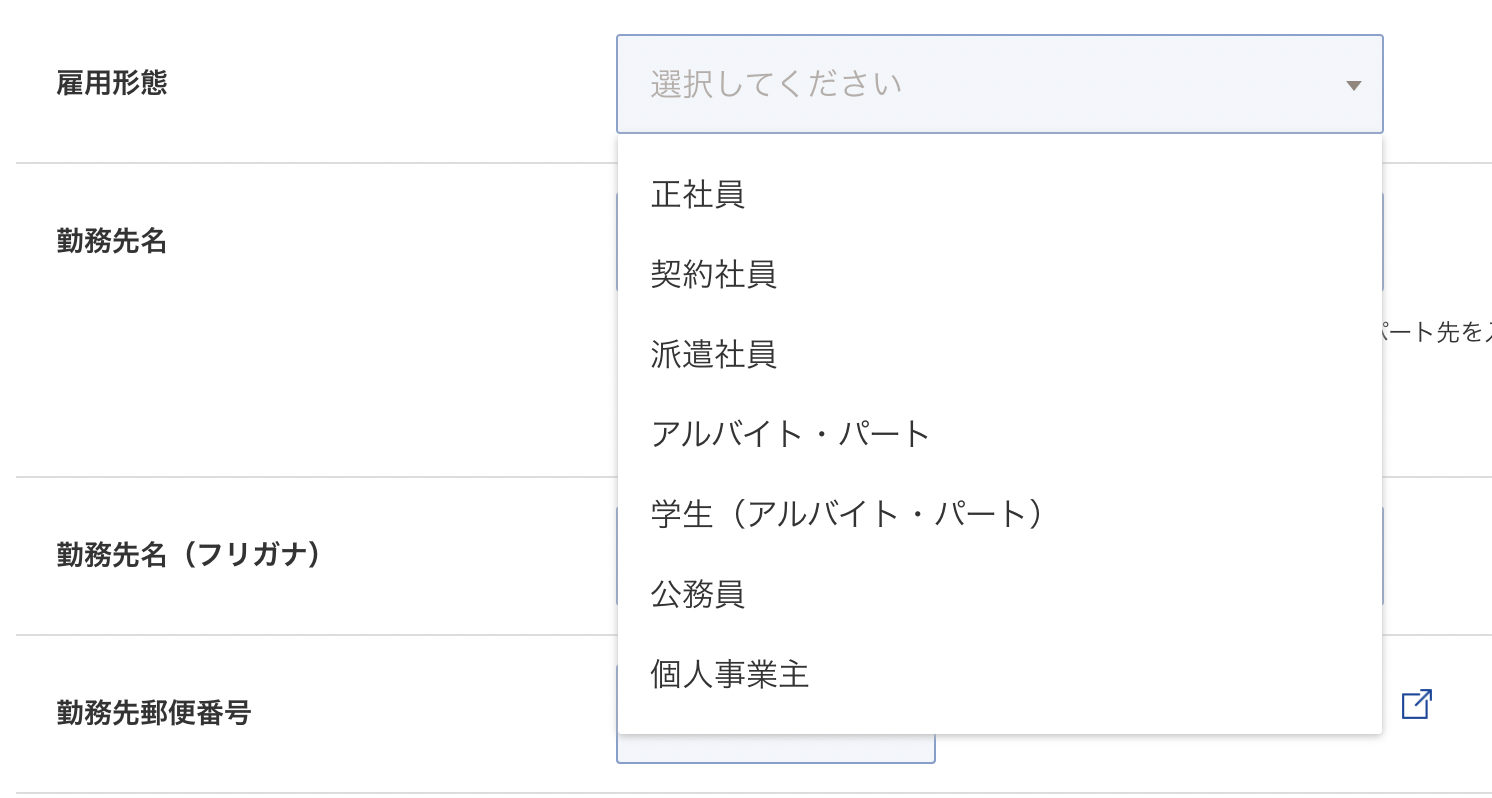

たとえば、プロミスの申込画面を見てみますと、職業を選ぶ欄に「個人事業主」とあります。

全国銀行協会の調査によりますと、会社員がおよそ65%と大半を占めていますが、自営業は6.7%と、パート・アルバイトに次いで3位となっています。

自由業も合わせれば8.2%と、パート・アルバイトの割合を超えます。1割近い人が利用していますので、自営業や個人事業主でも申し込みには何ら問題ないことがおわかりいただけると思います。

ただし、申し込みができるかどうかは、申込要件や規約を確認します。

- 自営業・個人事業主は不可

- 給与所得者のみ

など、申し込みできる人が限定されていなければ大丈夫です。

自営業・個人事業主でも借りられるおすすめカードローン

ここからは、自営業・個人事業主でも申し込みができるカードローンをご紹介します。

プロミスはフリーキャッシングの他に自営者ローンもある

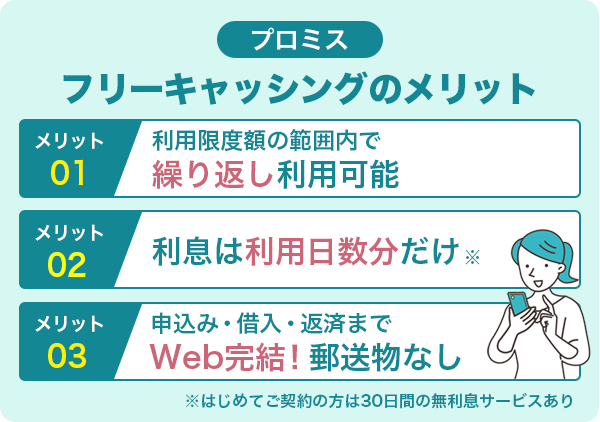

プロミスのフリーキャッシングは、安定した収入があれば自営業・個人事業主でも申し込みが可能です。

申込要件は年齢と安定収入のみですので、雇用形態については特に言及されておりません。

また、一般的なカードローンと違い、個人事業主の場合は事業費にも使える便利なカードローンです。

資金使途

生計費に限ります。(ただし、個人事業主の方は、生計費および事業費に限ります)

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

審査も早く、最短3分での融資も可能です。

審査が不安な人は、「お借入診断」を試してみてください。生年月日と年収、他社の借入金額で簡易診断をしてもらえます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | 安定した収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%〜17.8% |

| 融資限度額 | 500万円 |

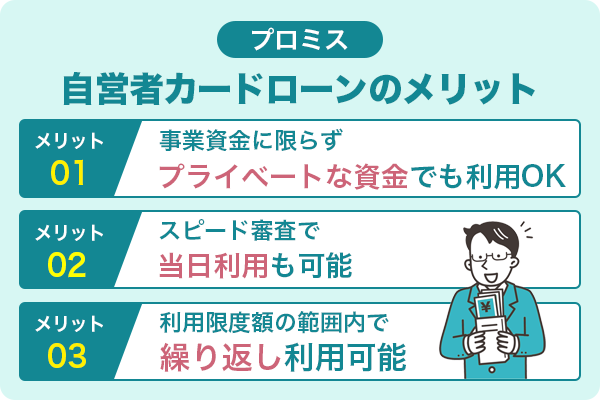

プロミスには、ビジネス専用のカードローンもあります。

「自営者カードローン」は事業資金としても生活費としても使えるカードローンで、最短、申込当日の利用も可能です。

融資限度額がやや低めになりますが、生活費等とは分けて、ビジネス専用の借入をしたい人はこちらの方がおすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 自営者であること |

| 実質年率 | 6.3%〜17.8% |

| 融資限度額 | 300万円 |

自営業の強い味方といえば

プロミス公式ページへ

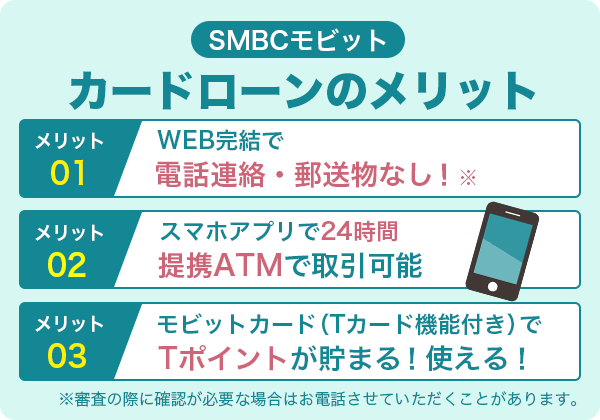

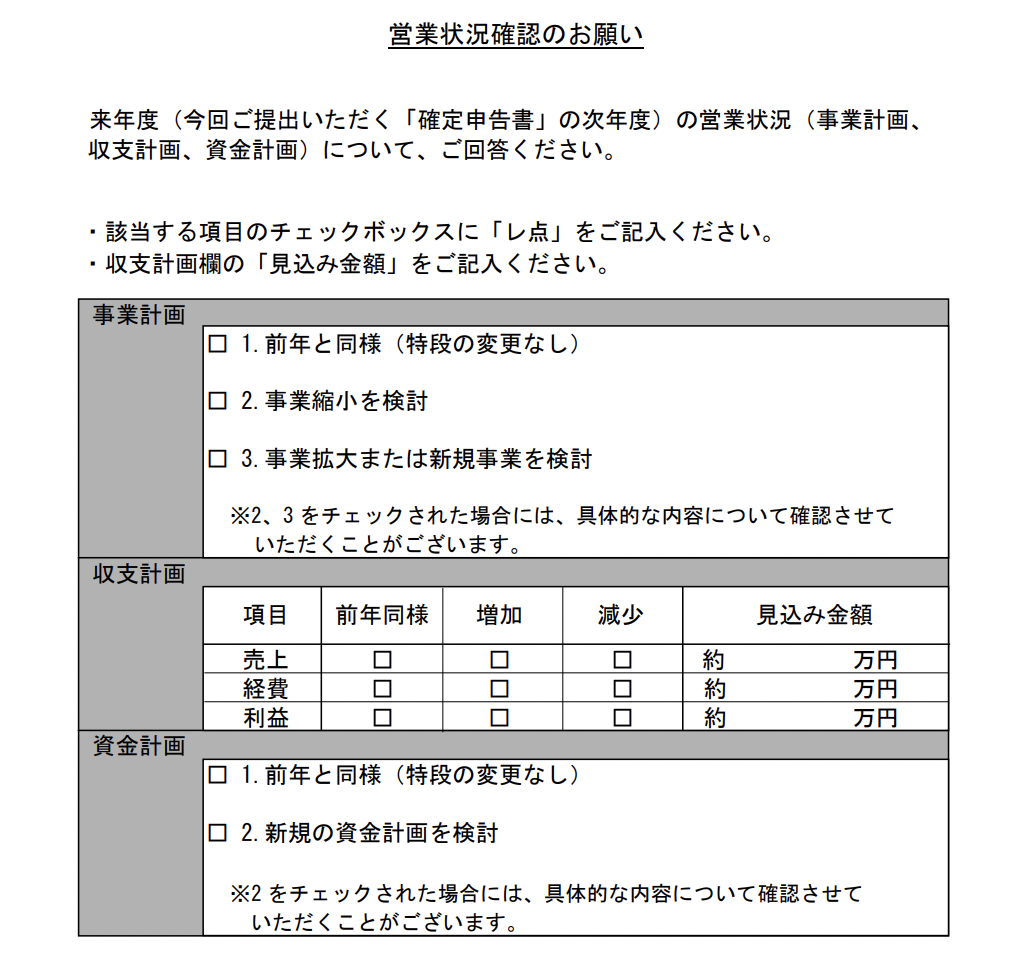

SMBCモビットは営業状況の確認が必要になる場合がある

SMBCモビットのカードローンは、安定した定期収入があれば自営業・個人事業主でも申し込みできます。

自営業でも申込できますか?

申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

引用元:FAQ詳細 | 自営業でも申込できますか?

ただし、審査の過程で安定収入があるかどうか証明することが必要となる場合があり、「器用状況確認のお願い」という書類の提出を求められることがあります。

毎月の収入が不安定な場合や、事業を初めて間もない場合は、提出を求められることがあります。審査をスムーズに進めるためには、事前に準備しておくことをおすすめします。

書類はPDFで、公式サイトからダウンロードできます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%〜18.0% |

最短30分融資も可能

SMBCモビット公式ページへ

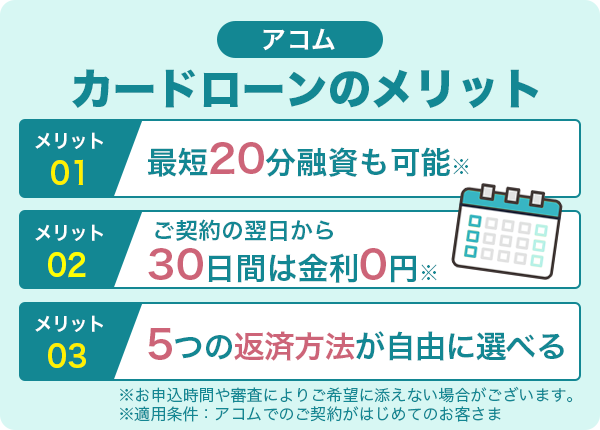

アコムには「ビジネスサポートローン」もある

アコムは年齢要件を満たし、返済能力があれば、自営業・個人事業主でも契約可能です。

自営業者(個人事業主)も契約できますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:【アコム公式FAQ】自営業者(個人事業主)も契約できますか?

|カードローン・キャッシングならアコム

大切なのは収入が安定していることですので、フリーランスでも毎月一定の収入を確保できていれば、審査を通過する可能性は十分あります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

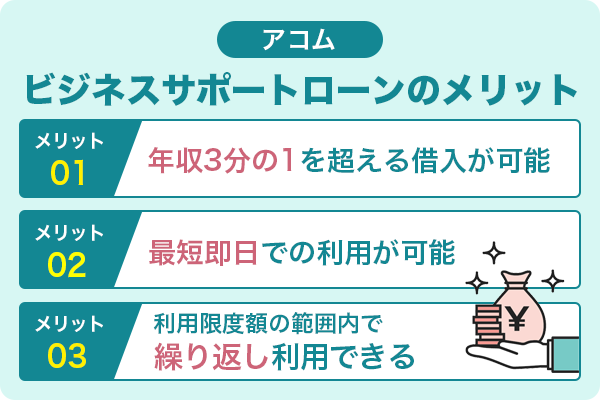

アコムには、個人事業主向けの「ビジネスサポートローン」もあります。

限度額が300万円となってしまいますが、ビジネスローンですので総量規制の対象外となります。

ただし、この商品は個人事業主限定です。法人化している場合は対象外となりますのでご注意ください。

最短即日での利用も可能ですので、急いでいる人にもおすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 業歴1年以上の個人事業主 |

| 実質年率 | 12.0%〜18.0% |

最短20分融資も可能

アコム公式ページへ

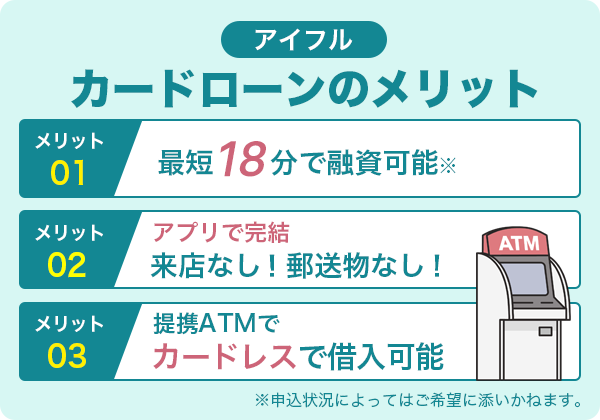

アイフルにはキャッシングローンの他に事業サポートプランもあり

アイフルの申込要件は年齢と定期収入です。自営業や個人事業主でも、定期的に収入を得ていれば申し込みは可能です。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入がある方であれば、お申込みいただけます。

引用元:誰でも申込みはできますか?

ポイントは、「定期的な収入」と書かれている点です。年収が高くなくても、毎月一定の金額を得られていれば、審査を通過する可能性はあります。

アイフルは審査も早く、最短18分での融資も可能ですので、急いでいる人におすすめのカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 800万円 |

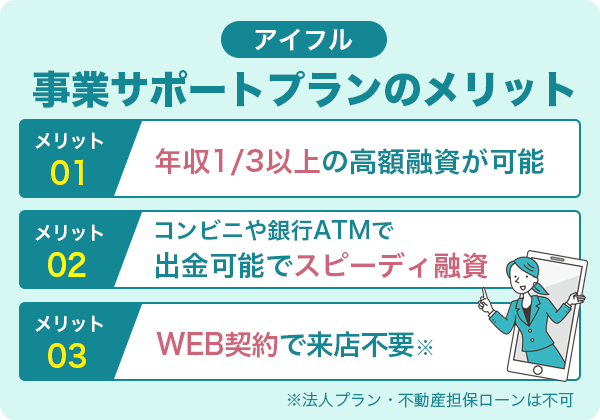

アイフルには事業専用の商品もありますので、事業用のお金を借りたい場合はこちらを利用した方が良いでしょう。

融資限度額は一般のカードローンよりも低くなりますが、それでも500万円と高額です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 個人事業主 |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 500万円 |

最短18分融資も可能

アイフル公式ページへ

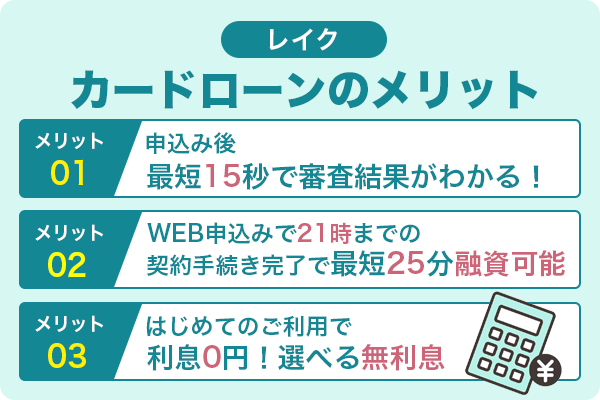

レイクには事業用ローン「レイクdeビジネス」もあり

レイクの申込要件は年齢と安定収入のみですので、自営業・個人事業主でも申し込みできます。働き方は特に限定されておりません。

個人事業主(自営)のお客さまも安定した収入があれば、お申込み可能です。

引用元:自営業でも利用できますか? | お借入れならカードローン・キャッシングのレイク

こちらはあくまでも個人利用のためのカードローンですので、使途は自由ですが、事業用のお金としては利用できません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%〜18.0% |

| 融資限度額 | 500万円 |

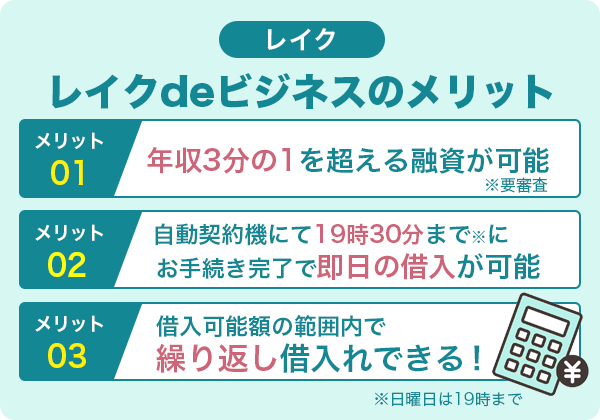

レイクには、事業性資金専用のローンも用意されています。「レイクdeビジネス」は総量規制の対象外で、融資限度額は500万円と、一般のカードローンと同じです。

電話で申し込んだ後、自動契約機で19時30分までに契約手続きができれば、即日融資も可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 個人事業主 |

| 実質年率 | 4.5%〜18.0% |

| 融資限度額 | 500万円 |

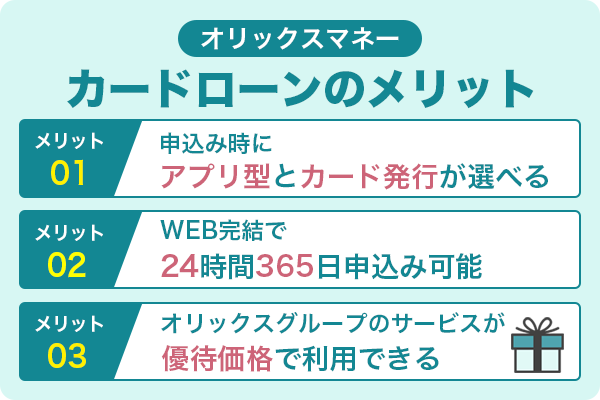

オリックスマネーは書類を提出すれば事業性資金としての利用も可能

オリックスマネーは、オリックスクレジットが運営するカードローンです。

申込要件は年齢と定期的な収入だけですので、自営業者も個人事業主でも申し込みは可能です。

基本的には雇用されている人と同じ借入条件ですが、場合によっては事業用のお金として借りることができます。

個人事業主の方は、原則としてはお借り入れに際して総量規制が適用されますが、事業計画、収支計画、資金計画をご申告いただき、そのうえでの審査の結果、総量規制の例外貸付が可能となる場合があります。

引用元:個人事業主ですが総量規制の対象になりますか? | よくあるご質問 | オリックスマネー

オリックスマネーは融資限度額が800万円と非常に高いので、ビジネス用の資金として利用するのも、問題なさそうです。

審査は最短60分ですが、事業用のお金として借りたい場合は事業関連の書類の提出などがありますので、当日融資を希望するなら余裕を持って申し込みましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 1.5%〜17.8% |

自営業・個人事業主がカードローンに申し込むときに必要な書類

カードローンに申し込む際は、審査のために本人確認書類などが必要となりますが、自営業や個人事業主は収入を示す書類が必要になることがあります。

確定申告書など収入を示す書類

審査を受ける際は、本人確認書類と収入証明書が必要になります。ただし、収入証明書は、原則として以下の条件に該当する場合に提出するものです。

- 融資希望額が50万円を超える場合

- 融資希望額が他社の借り入れと合わせて100万円を超える場合

ですので、希望額を小さくしておけば収入証明書は不要になるのですが、自営業や個人事業主は収入が不安定なことから、収入証明書の提出を求められることがあります。

源泉徴収票や給与明細はありませんので、以下のような書類を用意しておきましょう。

- 確定申告書・青色申告書

- 住民税決定通知書・納税通知書

- 所得証明書

事業に関する書類が必要な場合もある

たとえばSMBCモビットの「営業状況確認のお願い」のように、事業に関する申告を求められる場合があります。

書式は各社で様式が決まっていることもあります。任意のもので良いのか、公式サイトからダウンロードするのか事前に確認しておいた方が良いでしょう。

また、業態や業種に合わせて「事業実態を証明する」ための書類が求められることもあります。具体的には取引先との請求書や営業許可書などになるため、必要書類として準備しておくと安心です。

開業届の控えを求められることもある

中には、本当に事業を行なっているかどうかの証明として、開業届の控えの提出を求められるケースがあります。

個人事業主であれば開業届を出しているはずですので、念のため用意しておくと安心です。

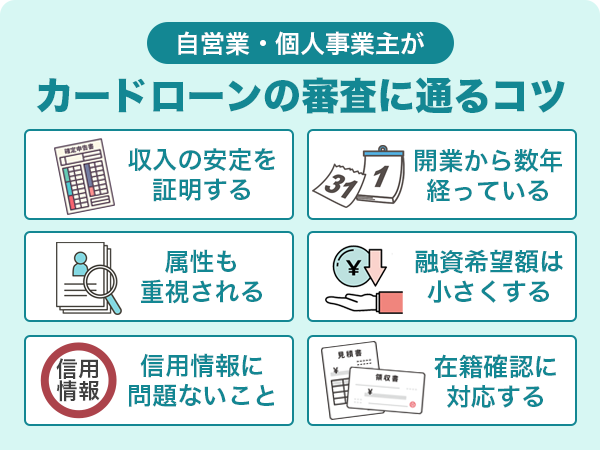

自営業・個人事業主がカードローンの審査に通るコツ

自営業や個人事業主は雇用されている人と比べると、審査が厳しめになる傾向があります。しかし、対処法を知っておけば審査通過は難しくありません。

審査に通るポイントは、返済能力があると示すことです。

収入が安定していると証明すること

収入が安定していることは、働き方にかかわらず審査で重視されるポイントです。

自営業・個人事業主は、会社員のように毎月一定額の収入があるわけではないので、収入が不安定だと思われがちです。

毎月同じ金額をもらえる会社員と比べると、収入にばらつきのある自営業は審査で若干不利になるのは仕方ありません。

ですので、申し込みの際は確定申告書などを提出し、収入の安定性をアピールしましょう。

融資希望額が多くなければ収入証明書は提出不要のケースが多いですが、ここはあえて用意しておくことをおすすめします。

消費者金融のカードローンはアルバイトやパートの人でも申し込めることから、年収が高い必要はありません。

開業から数年経っていること

開業したばかりですと、収入の安定性を証明する手立てがありません。

この先、事業が立ち行かなくなることも想定されるので、開業して間もない時期に申し込みをすると、審査に落ちてしまう可能性もあります。

会社員でも、就職・転職したばかり審査で不利になります。勤続年数は長い方が有利になりますから、個人事業主でも同じです。

長く営業できている方が有利になるので、できれば開業後2〜3年経ってから申し込んだ方が良いでしょう。

審査では属性も重視される

属性とは、申込者の個人情報のことです。

- 生年月日

- 家族構成

- 持ち家の有無

など、その人の暮らし方に関する情報といってもよいでしょう。

たとえば、同じ年収でも、扶養家族がいるのか、それとも親と同居しているのかなど、暮らし方によって返済能力は違ってくるでしょう。

そのため、年収だけでなく属性情報も審査では重視されます。

融資希望額は小さくしておく

融資希望額を最初から大きくしてしまうと、「お金に困っているのでは?」と思われて、審査が厳しくなる可能性があります。

いくらなら良いかは年収とのバランスなので、一概にはいえません。

プライベートでの利用は総量規制により年収の3分の1を超えることはできないため、年収が300万円なら100万円までとなります。

とはいえ、3分の1ギリギリの金額は大きすぎます。初めて申し込む時は、年収にもよりますが、10万円程度の小さな金額にしておく方が無難です。

事業用の資金として借りるときも同様です。総量規制の対象外だからといって最初から大きな金額を希望せず、必要最低限の金額にしておきましょう。

まずは審査に通ることが大事です。最初は融資限度額が小さくても、返済実績を積み重ねていけば、後から増額申請することは可能です。

信用情報に問題がないこと

信用情報は、雇用形態にかかわらず確認されます。

信用情報に、他のローンやクレジットカードの滞納情報があると、返済能力なしと判断されるリスクが高いです。

他にも、債務整理や自己破産など、お金のトラブルがあった人も、その記録が保管されている間は、カードローンの審査に通ることは難しいでしょう。

ですので、もし過去に滞納などをしたことがあり、いわゆる「ブラックリスト」の状態になっている人は、その記録が消えるまで5年〜7年待ってから申し込むことをおすすめします。

| 異動情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 延滞(3ヶ月以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 個人再生 | 5年 | 5年 | 7年 |

| 任意整理 | ー | 5年 | ー |

| 強制解約 | 5年 | 5年 | 5年 |

自分の記録がどうなっているか心配な人は、信用情報機関に個人情報開示請求ができます。

手数料は1,000円前後で、インターネットから申し込みができます。ブラックの可能性がある人はカードローンに申し込む前に、確認しておくことをおすすめします。

在籍確認をクリアする

通常の在籍確認は、勤め先に電話をかけることで完了しますが、自営業・個人事業主の場合は勤め先がありません。

ですので、自分で事業を行なっていることの証明が必要になります。

一般的には

- 確定申告書

- 取引先とのやりとりがわかる見積書や依頼書

- 取引先との領収書

など、営業確認が取れる書類が必要です。

カードローンでは、原則として在籍確認の電話連絡なしとしている商品も増えてきましたが、個人事業主の場合は収入証明書の提出を持って電話連絡の代わりにすることが多いです。

申し込み前に必要な書類を確認しておきましょう。

自営業・個人事業主が消費者金融カードローンを利用するメリット

お金に困った時、カードローンを利用するとこのようなメリットがあります。

審査が早いから申し込むタイミングによっては即日融資も可能

消費者金融カードローンは、とにかく審査が早いです。

融資まで最短20分という商品もあり、審査がスムーズに進めば、申込から1時間も経たないうちに借入ができるでしょう。

もちろん自営業や個人事業主がカードローン審査を受ける場合には、在籍確認や本人確認で通常より多くの書類を求められます。

しかし必要書類をしっかり用意できていれば、勤務先への電話連絡などで時間を取られません。どの消費者金融も、自営業者に合わせた審査方法を提案してくれますから、自営業でも即日融資は十分可能です。

お金に困っているときは強い味方です。

担保や保証人がいらない

カードローンは、基本的に無担保・無保証人で借入ができます。

申込者本人の信用だけで融資を行いますから、担保を用意しなくても即日で借りられる可能性があります。

住んでいるところや事業を行なっている場所にかかわらず借りられる

地方銀行や信用金庫などもビジネスローン商品を低金利で提供していますが、残念ながらその金融機関の営業区域内に住んでいるか、勤め先がないと利用できません。

その点、消費者金融は住んでいる場所も勤め先も関係ありません。全国どこに住んでいても利用できるのが大きなメリットです。

自営業・個人事業主が消費者金融カードローンを利用するデメリット

審査も早く、担保も必要ないカードローンですが、デメリットもあります。

銀行融資よりも金利が高め

一番気になるのは、金利の高さではないでしょうか。手軽に借りることができて便利な一方で、銀行カードローンや目的別ローンと比べると金利がやや高めです。

借りる金額が大きければ金利も下がるのですが、最初から高額な融資は難しいです。

まとまった金額を借りたい、できるだけ低い金利で借りたい人は、日本政策金融公庫など公的支援を利用することをおすすめします。

融資限度額があまり高くない

日本政策金融公庫など政府系金融機関は、金利が低いだけでなく、融資額も非常に高額です。

審査次第ではありますが、運転資金や設備資金など、数千万円もの融資を受けることも可能です。

大きな金額を借りるのは難しいため、一時的な生活費などに使うのは問題ありませんが、事業用のお金として借りるのはやや不向きです。

ただし消費者金融によっては、自営業や個人事業主などを対象にした事業用のカードローンも展開されています。もし借りるお金の目的が事業用だと決まっているなら、事業用のローン商品を探すと良いでしょう。

消費者金融系の事業用ローンの場合、在籍確認などがスムーズに進めば即日で融資を受けられることがあります。ただし会社によっては「法人は対象外」としている場合もあるため、事業用ローンをお探しの人は事前によく確認しましょう。

また、事業用ローンは通常のカードローンと違って、審査中には独自の観点から慎重に返済能力を確認される点にも要注意。

自営業・個人事業主がカードローンを利用するときに注意したいこと

金利が高めなこともあり、借りる際にはいくつか注意してほしいことがあります。

借りる前に利用目的を明確にすること

即日融資できるカードローンは非常に便利ですが、その手軽さは安易な借入につながるリスクでもあります。

審査が早くて柔軟な分、金利は高いのです。コンビニATMで、預金を引き出すようにして簡単に借りられてしまうので、借りすぎには注意したいところです。

何にいくら必要なのか、利用目的を明確にしてから申し込みましょう。

利用するカードローンによっては、自営業者・個人事業主からの申込の際に利用目的を聞かれることがあります。在籍確認とは別に、利用目的についてのハッキリとした答えも準備しておかないと、自営業者のカードローン審査でつまずくことがあるかもしれません。

返済計画を立ててから借りること

カードローンは、返済がリボ払いとなっています。

返済期間が長くなるほど、利息の返済ばかりで一向に元本が減らないというケースも多く見られます。

返済できないという事態を避けるためにも、その金額を借りて本当に返済できるのか、事前のシミュレーションがとても大事になってきます。

消費者金融カードローンの各公式サイトでは、返済シミュレーションができるようになっています。

必ず事前にシミュレーションをしてみて、無理なく返済できるかどうか、しっかりと計画を立ててから借りるようにしましょう。

個人利用では総量規制の対象となる

事業専用のローンとして借りるのではなく、個人利用として借りる場合は、自営業・個人事業主でも総量規制の対象となります。

年収の3分の1を超える融資は受けられませんので、注意してください。

カードローンの審査に通らないときの対処法

事業が安定しないことから生活費が不足している場合、カードローンの審査にも通りにくいです。

事業性資金なら日本政策金融公庫などがありますが、生活費を借りる先としては利用できません。

その場合は、公的支援制度の一つである生活福祉資金貸付制度を利用してください。

生活福祉資金貸付制度は、低所得者、障害者、高齢者世帯が利用できる制度で、生活を立て直すための費用として生活支援費や住宅入居費などを借りることができます。

連帯保証人がいれば無利子、いなくても年率1.5%で融資を受けられるので、ぜひ利用してください。

カードローンを自営業・個人事業主が利用するときのよくある質問とその回答

自営業や個人事業主がカードローンを利用を利用する際に疑問に思うことやよくある質問とその回答についてまとめました。

自営業でもカードローンは借りられますか?

自営業、個人事業主、フリーランス、いずれの働き方でもカードローンの申し込みは可能です。

申込要件としては、年齢と安定収入としか書かれていないケースが多いので、定期的に収入を得られていれば大丈夫です。

ただし、雇用されている人と比べると審査は厳し目になる傾向があります。確定申告書などを用意して、収入が安定していることを証明しましょう。

フリーランスでもカードローンは借りられますか?

フリーランスでも、収入が安定していればカードローンの審査に通る可能性は十分あります。

カードローンの審査で最も重要なのは返済能力なので、毎月きちんと返済していけると判断されれば、雇用形態にかかわらず借りることができます。

なお、審査では年収だけでなく、家族構成や持ち家の有無、信用情報など総合的に判断して融資の可否が決められます。

年収が安定していても、他の要素で審査に落ちることがあることは考慮しておく必要があるでしょう。

自営業がカードローンを借りるのに審査時間はどのくらいかかりますか?

消費者金融カードローンおすすめの審査はとても早く、最短20分という商品もあります。

申し込む曜日や時間帯によっても審査時間は変わってきますが、比較的空いている平日の午前中に申し込めば、即日融資も可能でしょう。

ただし、書類に不備があったり、申込内容に誤りがあったりすると審査に時間がかかることもあります。

カードローンで借りたお金は生活費にも事業費にも使えますか?

基本的に、カードローンは個人利用が前提の商品です。利用規約で「事業性資金以外」とされていることが多いため、まずは規約を確認しましょう。

プロミスのように、個人事業主が借りる場合は事業性資金として利用できるカードローンもあります。

事業費として借りる場合は、ビジネスローンを利用する方が良いでしょう。消費者金融カードローンにもビジネス専用のローンがあります。

自営業・個人事業主でもカードローンは利用できる

自営業・個人事業主がカードローンに申し込む場合、事業性資金として利用することは原則できません。カードローンの多くは、事業資金として利用することを規約で禁じているからです。

事業性資金として融資を受けたいなら、公的支援を利用するか、ビジネスローンや個人事業主専用の事業用カードローンに申し込みましょう。

ただし、生活費やレジャー費など個人として利用するなら、何ら問題ありません。会社員やパート、アルバイトと同様に審査を受け、通過すれば自営業・個人事業主でも融資は可能です。

自営業や個人事業主は、雇用されいている人と比べると審査が厳し目になる傾向がありますので、確定申告書などを提出し、収入が安定していることを証明しましょう。