おまとめローンのおすすめ21選!絶対通る審査甘いのはどれ?

おまとめローンは複数の借入を1本化し、返済を楽にするための商品ですが、ローンですから当然ながら審査があります。

誰でも通るわけではないため、おまとめローンを利用しようと思ってもできないことがあります。

また、金利が下がり返済額も減ると思っていたのに、返済期間が伸びたことで結果的に総返済額が増えてしまうケースもあるのです。

利用にあたっては気をつけなければならない点もあるおまとめローンについて、審査を通過するコツや利用にあたっての注意点など詳しく解説します。

実際に利用したことのある人のアンケートも合わせてご紹介しますので、おまとめローンにして損したと思わないよう、上手に利用していきましょう。

金利を下げるチャンス!

プロミス公式ページへ

おまとめローンのおすすめ・審査が早い消費者金融系おまとめローン10選

審査の早さを重視するなら、消費者金融のおまとめローンがおすすめです。

プロミスのおまとめローンは自動契約機からの申し込みが早い

プロミスのおまとめローンは、電話と自動契約機、2つの申し込み方法があります。

自動契約機の受付時間は9時から21時、プロミスコールは9時から18時となっています。WEBからの申し込みのように24時間受付ではない点に注意してください。

借入を急ぎたい人は、自動契約機のほうが便利です。必要書類を、郵送ではなくその場で発行してくれますので、審査結果がわかったらすぐに契約手続きが可能です。

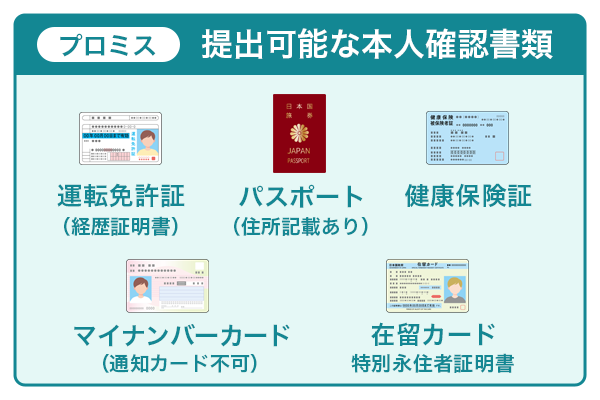

審査を受けるには、本人確認書類と収入証明書が必要となります。以下の書類のいずれかを用意してください。

- 運転免許証(経歴証明書もOK)

- パスポート(住所の記載があるもの)

- 健康保険証

- マイナンバーカード(通知カードは不可)

- 在留カード/特別永住者証明書

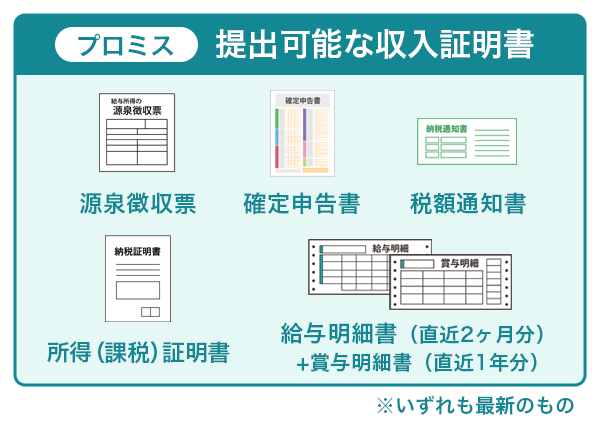

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書(収入額と所得額の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

- ※いずれも最新のもの

現在プロミスを利用中の人の、おまとめローンへの切り替えが可能です。他社の借入が増えてしまって返済が厳しい人は、切り替えを検討してみてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定した収入があること ※パート、アルバイトも可 |

| 実質年率 | 6.3%〜17.8% |

| 融資限度額 | 300万円 |

| 返済期間・回数 | 最長10年、1〜120回 |

| おまとめ対象 | 他の貸金業者からの借入 |

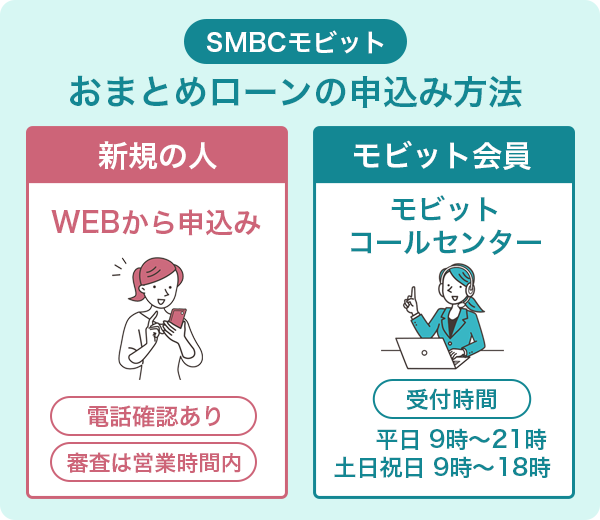

SMBCモビットはクレジットカードのキャッシングも含めることができる

以前は会員しか利用ができませんでしたが、新規の人も申し込みが可能となりました。

すでに会員かそうでないかで、申し込み方法が異なります。モビット会員の人はモビットコールセンター電話をしましょう。受付時間は平日は9時から21時、土日・祝日は9時から18時までです。

会員でない人はWEBからの申し込みが可能です。ただし、申込後に他社の借入状況などについての確認の電話が来ますので、申込はいつでもできますが審査は日中の営業時間内となります。

審査に通れば、契約手続きはスマホまたはパソコンからできますので、新規の人はWEB完結が可能です。

なお、審査に当たっては以下の書類を用意してください。

- 運転免許証

- 健康保険証

- マイナンバーカード

など

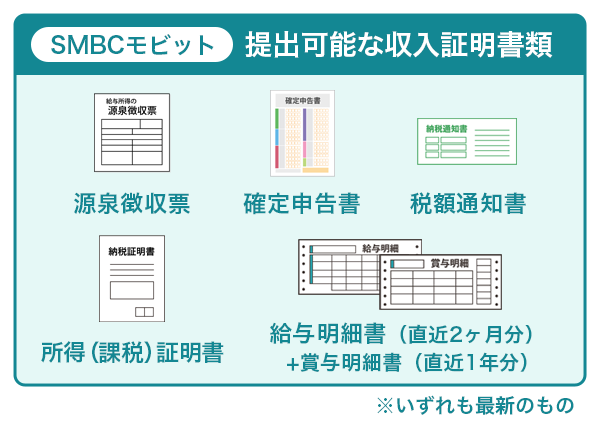

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

※いずれも最新のもの

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定した収入があること ※アルバイト、パート、自営業も可 |

| 実質年率 | 3.0%〜18.0% |

| 融資限度額 | 800万円 |

| 返済期間・回数 | 最長13年4ヶ月、160回 |

| おまとめ対象 | 消費者金融、クレジットカードでのキャッシング |

アコムの借り換えローン(おまとめローン)は申込方法が豊富

「借り換えローン」という名称ですが、おまとめローンとしても使える商品です。

WEBのほか、自動契約機「むじんくん」からも申し込みができます。なお、現在アコムを利用している人は、申し込みの前にフリーダイヤルに電話をしてください。

金利が本当に下がるのか、支払いが楽になるのか心配な人は、フリーダイヤルで相談してから申し込むことをおすすめします。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 7.7%〜18.0% |

| 融資限度額 | 300万円 |

| 返済期間・回数 | 最長12年3ヶ月、1〜146回 |

| おまとめ対象 | 貸金業者の債務 |

アイフルのおまとめMAX・かりかえMAXは銀行ローンもOK

アイフルにはおまとめMAXとかりかえMAXがあり、おまとめMAXはアイフルを利用したことのある人、または現在利用中の人が対象です。

かりかえMAXは、アイフルが初めての人が対象となっていますが、商品の概要は同じです。

おまとめMAXの大きな特徴は、銀行ローンやクレジットカードのリボ払いも対象となっていることです。

一般的に消費者金融のおまとめローンは貸金業者からの借入のみが対象となっていることが多ので、所定の書類提出が必要となるものの、利用の幅が広がるのではないでしょうか。

申し込みはWEBと電話からとなっており、WEBなら時間を気にせず、24時間いつでも申し込みが可能です。

アイフルのフリーローンは上限金利が18.0%ですが、こちらのおまとめMAXは17.5%です。ここだけ見ても、確実に金利が0.5%下がるのは嬉しいですね。

口座振替登録をし、カードレスにすれば郵送物もありません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 定期的な収入と返済能力のある人 |

| 実質年率 | 3.0%〜17.5% |

| 融資限度額 | 800万円 |

| 返済期間・回数 | 最長10年、120回 |

| おまとめ対象 | 貸金業者からの借入、銀行ローン、クレジットカードのリボ払い |

レイクの「レイクdeおまとめ」は上限金利が17.5%

通常のレイクのカードローンの上限金利は18.0%ですが、レイクdeおまとめは上限金利が17.5%となっています。たとえまとめた金額が小さくても、金利が下がる可能性があります。

申し込み方法は電話をしてから、自動契約機で手続きを行います。電話のみとなっており、WEBからの申し込みはできません。

なお、電話の受付は10時30分から19時30分(日曜日は19時まで)となっていますので、ご注意ください。

審査に通ったら、必要な書類を持ってSBI新生銀行カードローン自動契約機へ行き、契約手続きを完了させましょう。

契約後はすぐにレイクが申込者の名義で借入先に返済してくれます。振込手数料は無料です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 6.0%〜17.5% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長10年、120回 |

| おまとめ対象 | 消費者金融、クレジットカードのキャッシング、銀行カードローン |

オリックスマネーのおまとめローンはWEB完結が可能

多くのおまとめローンが電話や自動契約機での申し込みとなっている中、オリックスマネーのおまとめローンはWEBから申し込みができる上に、WEB完結が可能です。

カードの発行はありませんので、郵送物もなく、もちろん来店も不要です。スマホまたはパソコンだけで手続きが完了します。

消費者金融のほか、クレジットカードのショッピングリボ払い、キャッシングリボ払いもおまとめの対象となっています。

返済の管理はアプリでできますので、これまで何ヵ所もあって大変だった返済の確認も楽になるでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上64歳以下 |

| 申込要件 | 毎月、定期収入があること |

| 実質年率 | 3.0%〜17.8% |

| 融資限度額 | 800万円 |

| 返済期間・回数 | 最長8年、96回 |

| おまとめ対象 | 消費者金融、クレジットカードのリボ払い、キャッシングリボ、銀行カードローン |

いつものおまとめローンはカードレスで郵送物なし

いつものおまとめローンは24時間いつでもWEBから申し込み可能で、カードレス。契約書類はセブンイレブンのマルチプリンタから出力しますので、郵送物は一切ありません。

家族にバレたくない人も安心して申し込めます。

申し込みの時間と利用している金融機関の対応時間にもよりますが、審査がスムーズに進めば即日融資も可能です。

審査結果はメールか電話できます。18時までとなっていますので、即日融資を希望するならできるだけ早い時間に申し込みましょう。

PayPay銀行を利用している人は24時間、365日取引可能です。その他の金融機関は9時から21時となっていますのでご注意ください。

また、最長返済期間が5年となっていますので、その期間内に無理なく返済できるか、よくシミュレーションしてから申し込みましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.8%〜18.0% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長5年、60回 |

| おまとめ対象 | 貸金業者からの借入 |

AZのおまとめローンはWEB完結が可能

AZのおまとめローンはWEBから申し込みができます。スマホやパソコンから申し込み、契約ができますので、来店の必要はありません。

審査も早いので、申し込む時間帯にもよりますが、即日融資も可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 7.0%〜18.0% |

| 融資限度額 | 200万円 |

| 返済期間・回数 | 最長7年3ヶ月、87回 |

| おまとめ対象 | 貸金業者からの借入 |

中央リテールはおまとめローン専門の消費者金融で金利が低い

中央リテールの商品はおまとめローンと不動作担保ローンのみとなっています。

審査は最短2時間、融資までは最短1日となっています。

なお、申し込みはWEBからいつでもできますが、営業時間は平日の9時から18時です。土日・祝日はお休みですのでご注意ください。

また、契約手続きは来店の必要がありますので、東京の渋谷店に行ける人でないと利用は厳しいかもしれません。

他社の借入件数または金額が大きい人でないと、おまとめするのが難しいようです。

裏を返せば、他のおまとめローンでは審査に通らなかった人でも、中央リテールなら通る可能性があります。

ただし、延滞をしていると金額にかかわらず審査には通りませんので気をつけましょう。

また、上限金利は13.0%と非常に低いのですが、最低金利が10.95%と他社よりは高めです。まとめる金額によっては金利が思ったほど下がらないケースもありますので、よくシミュレーションしてみることが大切です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | ー |

| 申込要件 | 他社からの借入が5社以上かつ200万円以上ある人 |

| 実質年率 | 10.95%〜13.0% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長10年、120回 |

| おまとめ対象 | ー |

ダイレクトワンのお借り換えローンは来店での手続きが便利

ダイレクトワンのお借り換えローンは電話またはWEBから申し込み、審査後の契約手続きは郵送か来店となります。

郵送ですと少し時間がかかるので、来店できるなら窓口での契約が便利です。静岡県を中心に9店舗を展開しています。

貸金業者からの借入のほか、銀行のカードローン、クレジットカードのショッピングリボ払いの対象となっています。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 25歳以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 4.9%〜18.0% |

| 融資限度額 | 300万円 |

| 返済期間・回数 | 最長10年、120回 |

| おまとめ対象 | 貸金業者からの借入、銀行カードローン、クレジットカードのショッピングリボ払い、キャッシング |

おまとめローンのおすすめ・金利が低い銀行系おまとめローン8選

消費者金融のおまとめローンほどのスピードはありませんが、銀行カードローンは金利が低めなのが魅力です。

専用ではありませんが、おまとめローンとして使えるものも含めてご紹介します。

りそな銀行のカードローンはおまとめローンとして利用できる

りそな銀行には、おまとめ専用のローンはないものの、一般のカードローンを他社の返済用に利用することが可能です。

おまとめを目的とした専用の商品はございませんが、他社借入の返済を目的としてお申込みいただくことができます。

引用元:おまとめローンはありますか?|フリーローンのよくあるご質問|りそな銀行

WEB完結が可能で、りそな銀行の口座を持っていなくても原則来店不要で借入が可能です。

上限金利が13.5%と非常に低いのが魅力で、同行で住宅ローンを利用している人はさらに金利が0.5%下がります。

審査が不安な人は、事前の借入診断を利用してみると良いでしょう。

また、月中平均残高10万円以上で、りそなクラブポイントが貯まります。貯まったポイントはキャッシュバックにも利用できますので、とてもお得なローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上66歳未満 ※60歳以上は200万円まで |

| 申込要件 | 継続安定した収入があること ※学生、専業主婦(夫)は不可 |

| 実質年率 | 1.99%〜13.5% |

| 融資限度額 | 800万円 |

| 返済期間・回数 | ー |

| おまとめ対象 | ー |

東京スター銀行のスターワン乗り換えローンは派遣社員・契約社員も利用可能

他社の借入を一本化する返済専用のローンで、銀行カードローンのほか、消費者金融の借り入れも対象となっています。融資限度額が1,000万円と非常に高額です。

一般のフリーローンではありませんので、追加の借入はできません。

申し込みから仮審査、書類の提出から契約手続きまですべてWEBで完結します。契約が完了し、ローンの振込先を登録すれば、東京スター銀行が借入先にすべて返済をしてくれます。

借入期間は10年ですが、いつでも繰上げ返済が可能です。コツコツと返済していきましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | ・給与所得者(正社員、契約社員、派遣社員) ・年収200万円以上 |

| 実質年率 | 9.8%、12.5%、14.6%の固定金利 |

| 融資限度額 | 1,000万円 |

| 返済期間・回数 | 10年 |

| おまとめ対象 | 銀行、消費者金融、信販会社等の借入 ※事業性資金を除く |

ソニー銀行のカードローンはWEB完結が可能で使途は自由

ソニー銀行のカードローンは、申し込みから契約までWEBで完結します。

申し込みの後、仮審査を通過したら本人確認書類や収入証明書をアップロードすると、本審査の結果がメールで送られてきます。

契約手続きはそのままWEBでできますので、来店の必要はありません。

なお、おまとめ専用のローンではありませんので、使途は自由です。

借り換えやおまとめローンを前提とした個別のお取り扱いや審査は実施しておりません。

なお、資金使途は自由となっています(事業性資金を除く)。

利用限度額以内で、他借り入れの借り換えやおまとめにご利用いただくことは可能です。

引用元:【カードローン】 他借り入れの借り換えやおまとめローンを取り扱っていますか

ソニー銀行に口座を持っていない人は、カードローンの申し込みと同時に口座開設が可能です。

厳密にはおまとめローンではないものの、ソニー銀行は定期的にお得なキャンペーンを実施しているのも特徴です。不定期に開催しているキャンペーンの中には、新規契約者限定で「利息全額キャッシュバック」など、銀行カードローンには珍しい内容もあります。

銀行口座を作るだけでもお得なキャンペーンが多いため、低金利で手続きがスムーズな銀行系カードローンとしておすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | ・安定した収入があること ・ソニー銀行の口座を持っていること(同時申し込み可) |

| 実質年率 | 2.5%〜13.8% |

| 融資限度額 | 800万円 |

| 返済期間・回数 | ー |

| おまとめ対象 | ー |

西日本シティ銀行のおまとめローンは74歳まで申し込める

おまとめローンの年齢要件は65歳くらいまでの商品が多い中で、西日本シティ銀行のおまとめローンは74歳まで申し込めます。

ただし、東京、大阪の店舗ではおまとめローンを取り扱っていないため、福岡市または北九州市近郊の人におすすめのローンです。

通常は、申込者本人に安定した収入が必要ですが、配偶者貸付を採用しています。配偶者に安定した収入があれば、専業主婦(夫)でも50万円までの借入が可能です。

こちらのおまとめローンは無担保型ですが、担保にする不動産があれば1,500万円まで借りられるおまとめローンもあります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上75歳未満 ※完済時の年齢が80歳以下 |

| 申込要件 | 安定した収入があること ※パート、アルバイト、新入社員も可 ※配偶者に安定した収入があれば専業主婦(夫)も可 |

| 実質年率 | 4.5%〜15.0% |

| 融資限度額 | 500万円 ※パート、アルバイト、専業主婦(夫)は50万円まで |

| 返済期間・回数 | 最長15年 |

| おまとめ対象 | 現在利用中のローン |

栃木銀行のとちぎんおまとめローンスッキリは自営業者も申し込める

おまとめローンといいつつ、使い道が自由なローンです。他社の借入の返済はもちろん、生活費等、自分の好きなように使えます。

安定した収入があればパートやアルバイトでも申し込みOKで、自営業者も申し込みできます。また、融資の金額が300万円以下であれば、原則として収入証明書も不要です。

ただし、栃木銀行の営業区域内に住んでいるか、勤めている人が対象となっていますのでご注意ください。

審査は比較的早く、申し込みから2日程度、時間がかかっても3〜4日ほどで結果の連絡が電話できます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 ※最終返済日に75歳以下 |

| 申込要件 | 安定した収入があること ※パート、アルバイト可 ※学生、収入が年金のみの人は不可 |

| 実質年率 | 6.8%〜14.6% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長10年 |

| おまとめ対象 | 使途自由 ※事業性資金は除く |

みちのく銀行のおまとめローン「あわせ〜る」は電話申し込み専用商品

おまとめローン「あわせ〜る」はパート、アルバイトでも申し込みができます。申し込みは電話限定となっており、WEBや店頭窓口では取り扱っていないのでご注意ください。営業時間は平日の9時から17時のみとなっており、土日・祝日はお休みです。

こちらのローンはみちのく銀行の営業地域周辺に住んでいる人限定です。対象地域は北海道、青森県、秋田県、岩手県、宮城県です。

借入金の返済のほか、決められた限度額の範囲内ではありますが、自由資金も利用できるのが大きなメリットです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 ※最終返済時に75歳以下 |

| 申込要件 | 安定した収入があること ※パート、アルバイトも可 |

| 実質年率 | 4.5%〜14.5% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長10年 |

| おまとめ対象 | 銀行、クレジット会社等の借入の返済 ※自由資金も利用可能 ※事業性資金は除く |

三十三銀行のおまとめローンは団体信用生命保険に加入できる

三十三銀行のおまとめローンは、団体信用生命保険に加入できます。

返済の途中でがんと診断されたり、死亡または高度障害となった場合、ローンの残高が0円になります。保険料は銀行負担なので無料です。

なお、加入年齢が一般団体信用生命保険が59歳以下、がん特約付き団体信用生命保険が45歳となっています。

申し込みができるのは三十三銀行の営業区域内に住んでいるか、勤めている人のみとなっていますので、愛知県、三重県、大阪府周辺の人におすすめのローンです。

借入総額の20%以内となりますが、同時にカードローンに申し込むことも可能です。返済だけでなく、新たな借入を検討している人にもおすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上60歳未満 ※完済時の年齢が65歳以下 |

| 申込要件 | 勤続年数2年以上 前年度年収が300万円以上の給与所得者 |

| 実質年率 | 9.8%、12.8%、14.8% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長10年 |

| おまとめ対象 | 他金融機関、カード会社等の返済 |

福岡銀行のおまとめ・フリーローン(ナイスカバー)の上限金利はWEB限定で12.9%

福岡銀行のおまとめ・フリーローン(ナイスカバー)は上限金利が13%を切りますので、銀行のおまとめローンの中でも特に金利が低い商品です。とにかく金利を下げたいと思っている人におすすめです。

ただし12.9%はWEB申し込み限定となっていますのでご注意ください。他に、郵送または窓口での申し込みができますが、手間と金利を考えたらWEB申し込みが良いでしょう。

返済の使い道は自由となっています。消費者金融や銀行カードローンの借り入れはもちろん、ショッピング分の支払いの返済などにも使えます。

ただし、返済専用のローンですので、新たな借入はできません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 ※WEBでの申し込みは69歳と11ヶ月までOK |

| 申込要件 | 収入があること ※パート、アルバイト、年金受給者も可 |

| 実質年率 | 5.9%、9.9%、12.9%(WEB限定) 7.0%、11.0%、14.0%(通常) |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長15年 |

| おまとめ対象 | 自由 ※事業性資金を除く |

信販系カードローンのおまとめローンもおすすめ3選

信販系カードローンとは、クレジットカード会社などが運営するローンのことです。これらのローンにもおまとめローンとして利用できるものがあります。

JCB CARD LOAN 「FAITH」は上限金利が低い

JCB CARD LOAN 「FAITH」はおまとめ専用のローンではありませんが、金利が低く、おまとめローンとして利用するのに適しています。

上限金利が12.50%と非常に低く、融資限度額は500万円と高めです。現在の借入が総量規制を超えていなければ、JCB CARD LOAN 「FAITH」でまとめることで、金利が下がる可能性は高いでしょう。

おまとめローンではないので、新たな借入も可能です。5万円以内の借入で、返済を1回払いにすれば、金利は5.0%となります。

審査は最短即日で完了します。カードの到着まで数日かかるものの、申込時に「借入予約サービス」を希望しておけば、カードが到着する前に振り込みしてもらえます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月安定した収入があること ※個人の給与収入、事業所得を示す書類があること ※学生、パート、アルバイトは不可 ※現在の借入が総量規制を超えている人は不可 |

| 実質年率 | 4.40%〜12.50% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | ー |

| おまとめ対象 | ー |

ライフカードのサポートローンは26歳以上から申し込みができる

ライフカードのサポートローンは上限金利が16.5%と一般的なカードローンよりも低く設定されています。

1ヶ所の借入が100万円未満で、17.0%〜18.0%で借りている人は、借入をまとめることにより金利が下がる可能性があります。

申し込みはWEBまたは電話からできます。審査日数は借入額によって違ってきますが、通過できればライフカードが申込者の代わりに振り込みをしてくれます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 26歳以上 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 12.0%〜16.5% |

| 融資限度額 | 500万円 |

| 返済期間・回数 | 最長120回 |

| おまとめ対象 | 他社の借入 |

セゾンカードのメンバーズローンは電話で相談しながら手続きを進められる

おまとめローンに関しては、本当に金利が下がるのか、返済できるのかと不安も大きいと思います。

セゾンカードのメンバーズローンは、まず電話で相談するところから始まります。

無理なく返済できるプランを提案してくれますので、納得できれば申し込み手続きを進めていきましょう。

いきなり申し込まず、まずは相談だけでもしたいという人におすすめです。電話で相談し、試算だけでもしてもらえば安心ではないでしょうか。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上80歳以下 ※完済時の年齢が80歳以下であること |

| 申込要件 | 安定した収入があること ※学生は不可 |

| 実質年率 | 10.0%〜15.0% |

| 融資限度額 | 300万円 |

| 返済期間・回数 | 最長96回 |

| おまとめ対象 | 他社の借入 |

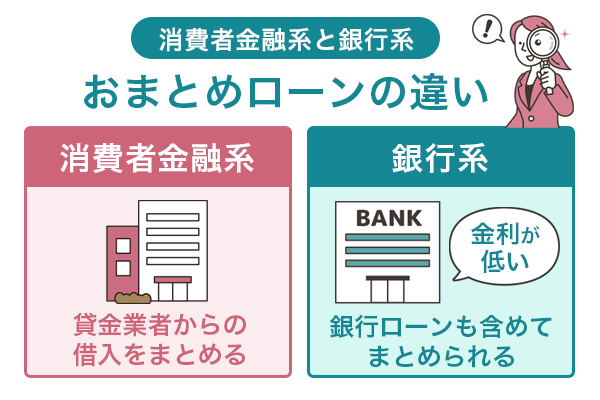

銀行系おまとめローンと消費者金融おまとめローン、どっちがお得?

おまとめローンには大きく分けて消費者金融系と銀行系があります。たくさんのおすすめローンをご紹介したので、結局どっちを選んだら良いのか?と迷っている人も多いと思います。

おおまかにいうと、このような違いがあります。

- 消費者金融系:貸金業者からの借入をまとめる

- 銀行系:銀行ローンも含めてまとめられる、金利が低い

消費者金融系のおまとめローンは、同じ消費者金融からの借り入れをまとめるのが主な目的となっており、クレジットカードのキャッシングなどは除外されているケースが多いです。

一方で消費者金融は、審査が早く、融資までのスピードが速いというメリットがあります。

銀行系のおまとめローンは金利が低く、銀行カードローンはもちろん、消費者金融の借り入れやクレジットカードのキャッシングなどもまとめられます。

審査に時間がかかったり、窓口に行かないと手続きできない商品もありますので、WEB完結したい人には向いていないかもしれません。

それぞれ、このような人が向いています。

- とにかく金利を下げたい、消費者金融以外もまとめたい→銀行系おまとめローン

- なるべく早く契約したい→消費者金融系おまとめローン

ただし、消費者金融はおまとめローンを提供する際に「改正貸金業法」によって、既存ローンよりも金利を引き下げることが義務付けられています。多重債務者の救済目的で提供されているのが消費者金融のおまとめローンですから、おまとめ後に低金利になる可能性が期待できます。

一方で銀行は金利の引き下げが義務付けられていないため、既存ローンよりも低金利になるとは限らないのが現状です。

もちろん平均的な金利は銀行の方が低金利と言えますが、実際におまとめローンを利用した場合、どのローンが最も低金利かはシミュレーションしないと判別できません。銀行・消費者金融という括りにとらわれず、様々なおまとめローンの商品を検討してみるのが良いでしょう。

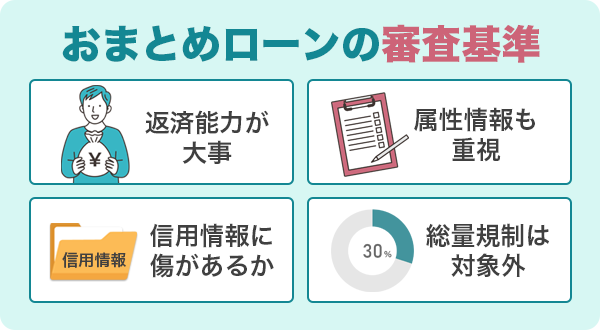

おまとめローンの審査基準を知っておこう

おまとめローンの審査基準の詳細は公表されていませんが、基本的には一般のカードローンと同じで、安定した収入が求められます。

おまとめローンは返済能力が何よりも大事

おまとめローンは返済専用のローンです。複数の借り入れを一つにまとめて、あとは粛々と返済を続けていかなくてはなりません。

まとめたことによって今後の総返済額が下がる可能性はあるものの、これまで借りていた元本が減るわけではありません。

新たな借り入れをしなくても返済を続けていけるのか、その点が何よりも重視されます。

また、おまとめローンの多くは上限金利が他のカードローンと比べて低金利です。

属性情報も重視される

返済能力を見るためには、年収以外の要素も重要です。

属性情報とは、

- 年齢

- 職業

- 勤続年数

- 住居の情報

- 家族構成

などのことです。もちろん、年収もこの中に含まれます。

自分が家族を養う立場なのか、それとも養われているのか、住宅ローンがあるか、仕事は一つのところで長く働いているかなど、今後も継続して安定した収入を続けていけるかを判断する重要な要素となっています。

信用情報に問題がないかも必ず確認される

信用情報とは、以下の3つの機関に保管されている、お金に関する情報です。さまざまな企業が加盟しています。

| 信用情報機関 | 加盟している企業 |

|---|---|

| CIC(株式会社シー・アイ・シー) | 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| JICC(株式会社日本信用情報機構) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、農協など |

これらの3つの機関は情報を共有しているため、銀行カードローンに申し込んだとしても、消費者金融カードローンの利用状況などを確認できるようになっています。

信用情報を確認して滞納などをしていなければ、返済能力に問題なしとして審査を通過できる可能性が高くなります。

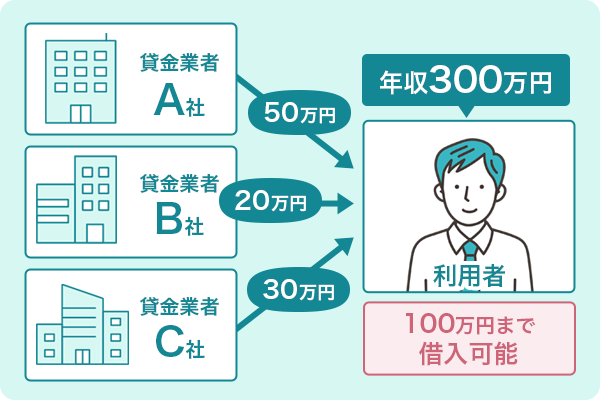

おまとめローンは総量規制の対象外となっている

信用情報を確認して、年収の3分の1以上の借り入れをしている場合、一般のカードローンは審査を通過できません。

総量規制という決まりがあり、年収の3分の1までしか貸付ができないことになっているからです。

しかし、おまとめローンは総量規制の対象外となっています。複数の借り入れをまとめた結果、年収の3分の1を超えてしまったとしても融資を受けられる可能性があります。

おまとめローンの審査に落ちる原因

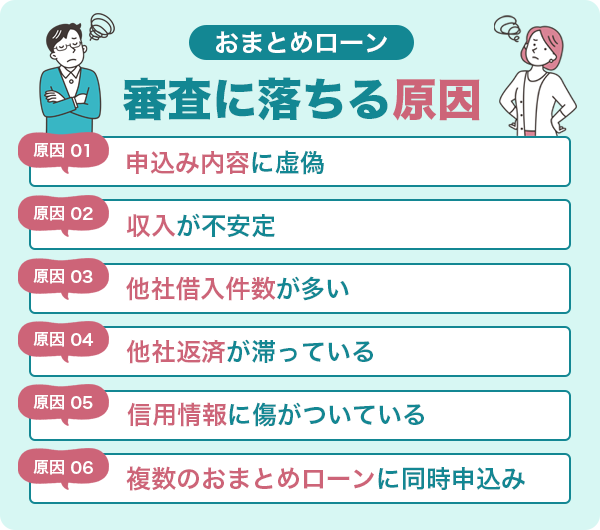

おまとめローンが総量規制の対象外だからといって、審査が甘いわけではありません。このような場合は審査に落ちてしまうでしょう。

申し込み内容に虚偽がある

審査に通るために、勤め先や年収の情報を偽って申告してしまう人がいます。

しかし嘘をついても、在籍確認や信用情報の確認によって必ずばれてしまいます。

嘘がばれてしまえば「信用できない人である」として、審査に落ちてしまいます。

仮に、嘘ではなく単なる入力間違いであったとしても結果は同じです。 審査する側には嘘なのか間違いなのかは判断できないため、 誤った情報で申し込んでしまうと審査に落ちる可能性が高いです。

収入が不安定だった

収入の安定性は最も重要な部分です。

- 転職したばかりで勤続年数が短い

- 日雇いのアルバイトばかりしている

- 短期の派遣を繰り返している

このような場合は収入が安定していないと判断されて審査に落ちる可能性が高いです。

銀行のおまとめローンは 審査がやや厳しめの傾向があります。 「年収200万円以上」、パートやアルバイトは不可、給与所得者でないと申し込めないなど、申込要件に制限がある場合も少なくありません。

他社の借入件数が多すぎる

おまとめローンは複数の借り入れを一本化するための商品ですので、2件以上の借り入れ先がある人が利用する商品です。

とは言え、借り入れ先が多すぎると、まとめても返済ができない可能性があると判断され審査を通過できないことがあります。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカードのキャッシング

- クレジットカードのショッピングリボ払い

など、あまりに多い場合は、1件でも減らしたいところです。

何件借りていたらダメなのかは、それぞれのローン会社の判断によりますので明確な基準はないものの、件数は少ない方が審査に通りやすいでしょう。

他社の返済が滞っている

どんなに年収が高くて、収入が安定していたとしても、信用情報を確認したときに他社の借り入れを延滞している状態ですと、審査通過は難しいでしょう。

既に返済が滞っているなら、借り入れをまとめても同じことの繰り返しになると判断されてしまうためです。

ですので、おまとめローンを利用する前には絶対に滞納しないようにしましょう。

過去の延滞など信用情報に傷がある

現在は滞納していないけれど過去に滞納したことがある記録が残っている人も審査を通過できない可能性があります。

信用情報には様々な記録が保管されています。

- 延滞

- 債務整理

- 自己破産

などがあると、心証がよくありません。

現在滞納している人と同じで、過去に滞納したことがあるなら、また滞納する可能性があると思われてしまうためです。

自分の記録がどうなっているか心配な人は、信用情報機関に情報開示請求をして確認してみてください。

請求方法や手数料は以下の通りです。

| 概要 | JICC | CIC | KSC | |||

|---|---|---|---|---|---|---|

| インターネット | 郵送 | インターネット | 郵送 | インターネット | 郵送 | |

| 受付等 | 以下の時間を除き365日利用可能 午前3時~午前4時 毎月第3木曜日の午前0時~午前8時 |

随時 | 8時〜21時45分 (毎日受付) |

随時 | 365日 | 随時 |

| 手数料 | 1,000円(税込) クレジットカード コンビニ ペイジー対応のATM オンラインバンキング キャリア決済 |

1,000円(税込) 定額小為替証書 または クレジットカード ※本人限定受取や速達を利用する場合は +手数料300円 |

500円 クレジットカードまたはキャリア決済 |

1,500円 コンビニの開示利用券または定額小為替証書 |

1,000円 クレジットカード PayPay キャリア決済 |

1,124円: セブンイレブン 1,200円: ローソン ミニストップ ファミリーマート 本人開示・申告手続利用券を購入 |

| 用意するもの | 専用アプリ「スマホ開示」 本人確認書類2点 または クレジットカード + 電話番号からの発信による認証 |

本人確認書類2点 情報開示請求申込書 |

パソコン、またはスマホ クレジットカード等の契約時に利用した 発信番号を表示できる電話 |

開示申込書 本人確認書類 |

パソコンまたはスマホ 顔写真付きの本人確認書類 |

本人確認書類2点 登録情報開示申込書 |

| 開示方法 | スマホ | 郵送(簡易書留) | インターネット | 郵送 | インターネット | 郵送(書留郵便) |

| 開示までの時間 | 本人確認書類のみは3〜5日 クレジットカード+電話認証は数分〜数時間 |

JICCに申込書が届いてから1週間〜10日 | 即時 | CICに申込書が届いてから10日ほどで回答 | 1週間〜10日 | 1週間〜10日 |

状況を知ることなくやみくもに申し込むのは危険です。滞納したことがあるかもしれないと思う人は、念のため確認してからおまとめローンに申し込みましょう。

複数のおまとめローンに同時に申し込んでいる

どれか一つでも審査に通ればいいと、一度にたくさんのおまとめローンに申し込みをしてしまう人がいますが、これも審査落ちする原因の1つです。

このような人を「申込ブラック」と呼びます。

信用情報ではローンの申し込み状況についても確認できるため、他社のおまとめローンに同時に複数申し込んでいる場合、それだけお金に困っていると思われ、 審査に落ちる可能性が高くなってしまうのです。

絶対通るおまとめローンはある?審査通過のコツ

ここまで説明してきた審査に落ちる原因を踏まえて、審査通過のためのコツについてお話しします。

しっかりと対策しておけば、審査通過の可能性を高めることはできるでしょう。

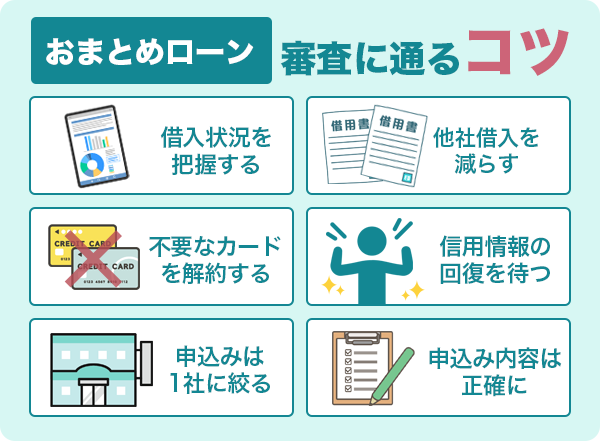

今の自分の借入を正確に把握する

まず、借り入れをまとめたことによって総額いくらになるのか、借り入れ先を変えることでいくら下がるのか、それを確認するためにも現状を正確に把握することが何よりも重要です。

- 借入件数

- 借入金額

- 適用されている金利

- 返済期間

- 完済予定日

などを一覧にしてみてください。

可視化することによって、今後の予定が立てやすくなります。

できるだけ他社の借入を減らす

おまとめローンの審査に通りやすくするには、できるだけ借り入れ件数や金額を少なくしておきます。

借り入れしている中から、最も金額の少ないものを一括返済しましょう。 借り入れ金額も件数も同時に減らすことができます。

とはいえ、一括返済するために新たに借り入れしては意味がないので、できる範囲内で結構です。

不要なクレジットカードなどを解約する

今使っていないクレジットカードやカードローンがあれば全て解約しましょう。

契約件数が多いと、また借り入れをするかもしれないと思われてしまいますので、 できるだけカードの身辺整理をして審査する側の不安材料をなくします。

信用情報がきれいになるのを待つ

もし過去に滞納などをしてしまい、信用情報に傷がついているならきれいになるまで待ちましょう。

| 異動情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 延滞(3ヶ月以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 個人再生 | ー | 5年 | 7年 |

| 任意整理 | ー | 5年 | ー |

| 強制解約 | 5年 | 5年 | 5年 |

これらの期間は、金融事故の事実がなくなってからカウントされます。たとえば延滞なら、完済してから5年間という意味です。

ですので、今現在も延滞を続けていると、いつまでたっても金融事故の記録が消えないことになります。

延滞中の人は1日も早く完済を目指しましょう。

おまとめローンの申し込みは1社に絞る

今回たくさんのおまとめローンをご紹介していますが、申し込むのはその中の1社に絞りましょう。

審査の結果は早ければ当日遅くとも数日以内にはわかります。 いちどにたくさん申し込んで「申込ブラック」にならないように気をつけてください。

正確な情報で申し込む

申し込みの時に勤め先や年収等間違いのないように正確に申し込みましょう。

数字の打ち間違いや漢字の変換間違いに注意してください。

おまとめローンの審査に落ちた時の対処法

おまとめローンの審査に落ちた時、落ちた理由を教えてもらうことはできません。

何もせず、 そのまま申し込んでもまた審査に落ちてしまいます。先ほどご紹介した落ちる原因を踏まえ、対策を練りましょう。

また、いちど審査に落ちてしまったら次の申し込みまではできれば半年以上あけるようにします。

おまとめローンに申し込んだことが信用情報機関に記録されています。 もう1社ぐらいでしたら問題にならないケースもありますが、短期間に複数のおまとめローンに申し込むことは やはり心証が良くありません。

審査に落ちた原因を解消した上で、半年あけて申し込むことをおすすめします。

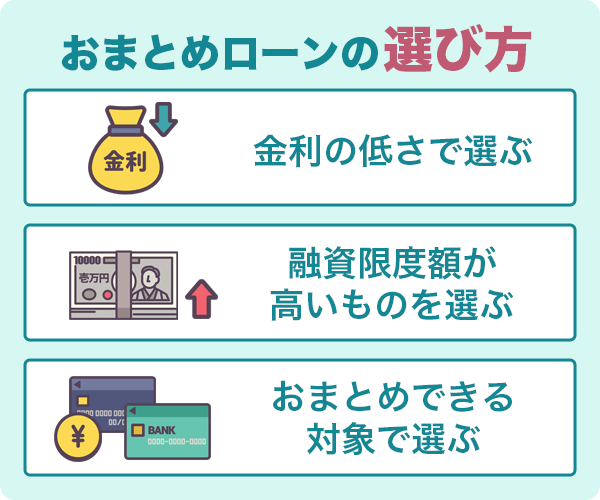

私にあったおまとめローンの選び方

おまとめローンはそれぞれ商品の特徴がありますので、どれが自分に合っているのか迷ってしまうこともあると思います。

おまとめローンの選び方のコツについてもお話しします。

金利の低さで選ぶ

借り入れをまとめるのは、管理を楽にするという目的もありますが、何よりも返済額を減らすことが重要な目的です。

ですので、まとめた結果金利がいくらになるのか、その点が非常に重要です。

各おまとめローンのサイトで、返済計画のシミュレーションなどができるようになっています。

自分の借り入れをまとめたときに適用される金利を確認し、複数比較して最も低いものを選びましょう。

融資限度額が高いものを選ぶ

融資限度額もよく比較してください。低いものですと200万円程度の商品もありますので、 すべての借り入れをまとめられない可能性があります。

おまとめできる範囲で選ぶ

おまとめローンの対象となる借り入れの範囲もよく確認してください。

消費者金融ですと、同じ貸金業者の借り入れしかまとめられないことがあります。

銀行カードローンやクレジットカードのキャッシングなどもまとめたい場合は、それらを対象としているおまとめローンを選ばなくてはなりません。

銀行ローンはおまとめの範囲が幅広いので、消費者金融以外の借り入れがある人にもおすすめです。

ただし消費者金融の中にも、アイフルのように銀行ローンもまとめられるおまとめローンもあります。

何がまとめられるのか商品概要をよく確認したうえでおまとめローンを選びましょう。

おまとめローンの成功例と失敗例〜みんなの体験談

おまとめローンは本当に支払いが楽になるのか、実はデメリットがあるのではないか?これから利用するに当たって、不安に思っている人も多いと思います。

そこで、実際に利用した人の声をみてみましょう。(※当社アンケート結果より)

消費者金融系と銀行系は半々くらいの利用割合

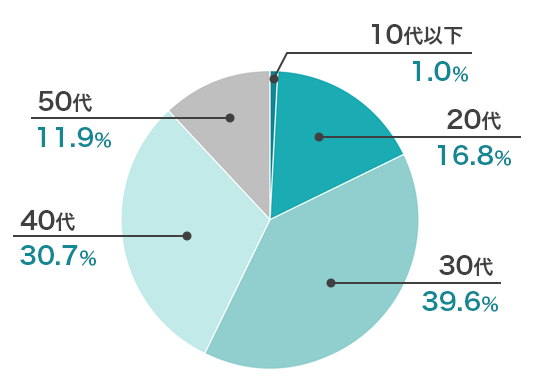

まず、おまとめローンを利用したことのある人の年代をまとめました。30代が最も多く、その次に40代が多くなっています。

やはり、何かと物入りになる年代だということでしょう。

おまとめローンには大きく分けて消費者金融系と銀行系がありますが、消費者金融系が多いかと思いきや、およそ半々であることがわかりました。

地方銀行のおまとめローンを利用している人が意外と多いので、地元の金融機関などで低金利のおまとめローンを見つけられた人が多いのではないかと推察されます。

| 利用先 | 回答数 |

|---|---|

| 大手消費者金融 のおまとめローン | 51 |

| 中小消費者金融 のおまとめローン | 9 |

| 都市銀行 のおまとめローン | 19 |

| 地方銀行 のおまとめローン | 41 |

| 信販会社 のおまとめローン | 3 |

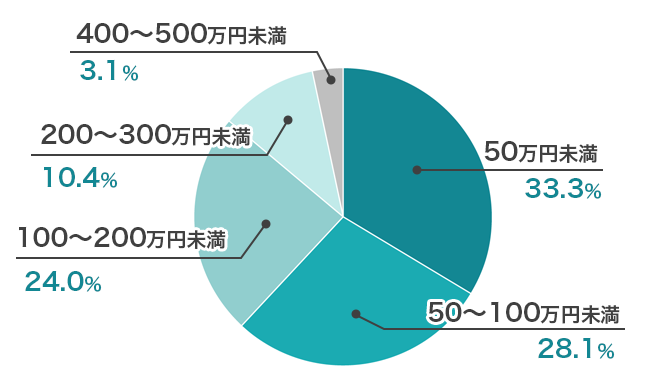

半数以上が100万円未満

おまとめローンによってまとめた金額も聞いてみました。半数以上が100万円未満ですが、100万円〜200万円未満も23%と、割合としては大きくなっています。

通常、200万円の借り入れをするなら600万円以上の年収が必要となります。

しかし、金融庁が公表しているデータによりますと、カードローンを利用している人の年収は、およそ7割が500万円以下です。

総量規制を考えると、最初から200万円以上の借入は難しいため、返済が滞っているうちに利息の支払い分が増えていってしまった人も多いのではないかと考えられます。

おまとめローンを利用してみてよかったこと

おまとめローンを実際に利用した人の声を見てますと、およそ8割の人が利用してよかったと答えています。

| 利用した感想 | 割合 |

|---|---|

| 良かった | 79% |

| どちらでもない | 16% |

| 良くなかった | 6% |

多かった声をご紹介しましょう。

- まとめることで金利が安くなったから

- 返済管理が楽になったから

- 返済への猶予ができたから

- 精神的に楽になった

- 返済期間を短くすることができたから

- 申込手続きがわかりやすくて、審査も早くて満足

- 信用情報の整理ができたから

多くの人が、まとめることによって金利が下がり、返済が楽になったと答えています。

注目すべきは、「精神的に楽になった」という理由です。一つにすることで総返済額が減れば返済が早く終わる可能性がありますから、気持ちに余裕をもたらしてくれているようです。

おまとめローンは失敗だったと思ったこと

一方で、およそ2割の人が「どちらでもない」「良くなかった」と答えています。その理由として挙げられているものをご紹介します。

【どちらでもなかった】

- 手続きに少し戸惑ったから

- まとめて一本化はできたが、大幅に金利が下がるわけではなかった

【良くなかった】

- 手軽だがやっぱり金利が高すぎるから

- (借金を)また繰り返してしまった

- 投資で借りたが金利が高すぎた

- 利息が多すぎて後悔している

まとめてはみたけれど、思っていたほど金利が下がらなかったと感じている人が多いようです。

金利が下がらなかった原因としては、商品の比較と、おまとめ前のシミュレーションが不十分だったのではないかと思われます。

大幅に下がると思ったらそうでもなかったと後悔しないように、まとめたときに金利がどのくらい下がるのか、総返済額がどのくらいになるのか、事前によく比較する必要があるでしょう。

おまとめローンと借り換えの違い

おまとめローンは複数の借入をまとめる商品、借り換えは、A社からB社に切り替えることをいいます。

A社から50万円、金利18.0%で借りているのを、B社で借りると同じ金額でも金利15.0%になることから、B社から新たに借りてA社に返済するというパターンが借り換えです。

とはいえ、何か法的な基準があるわけではないため、おまとめローンを「借り換えローン」という名称で提供している会社もあります。名称にとらわれず、どのような性質の商品なのか、必ず概要を見て内容をチェックしてください。

複数の借入先がある人はおまとめローンが向いている

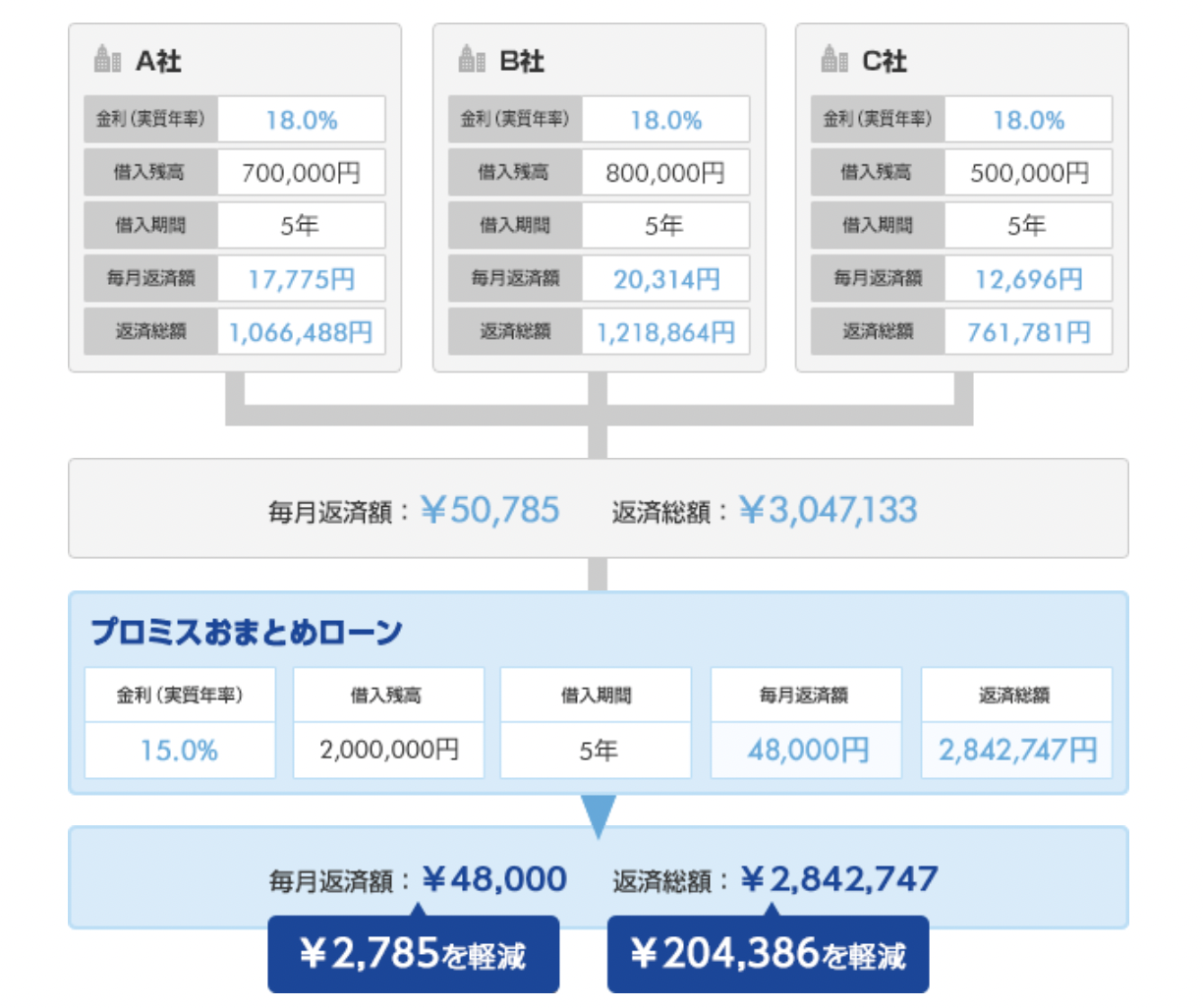

たとえば、3社から50万円ずつ、金利18.0%で借りていたのを1本化し、150万円、金利15.0%に下がるなら、総返済額も減らせる可能性があります。

借入を一本化することによって金利を下げたい人や、借入の管理を楽にしたい人にはおまとめローンが向いています。

借入先が1つで今より金利を下げたい人には借り換えが向いている

借り換えはA社からB社に切り替えることをいうので、借入先が1つしかなく、今よりも低い金利にしたい人に向いています。

一般的に消費者金融よりも銀行カードローンの方が金利が低いので、消費者金融→銀行というケースが多く見られます。

中には消費者金融でも低金利で借り入れできる会社があるため、消費者金融→消費者金融で借り換えをすることもあります。

銀行は借り換えローンでもおまとめローンでも、消費者金融より審査が長引きやすく厳しめになりやすいのが特徴。今より低金利の消費者金融がある場合なら、審査の時間や難易度を考慮した上で消費者金融に借り換えるのもおすすめです。

おまとめローンはいいことばかりではない!デメリットも知っておこう

おまとめローンには、金利が下がると返済額も減るというメリットは確かにあるものの、デメリットもあることを理解しておきましょう。

おまとめローンは返済専用なので追加の借入ができない

おまとめローンは、 返済を進めやすいように1つにまとめるための商品です。ですので返済専用であり、新たな借り入れはできません。

一般のカードローンであれば、利用限度額の範囲内で何度でも借りる、返済するを繰り返すことができます。

しかしおまとめローンは返済専用ですから、返済を進めても利用可能額は増えず、完済するまで返済が続きます。

総返済額が高くなる可能性もある

おまとめローンを利用するときは、金利と総返済額、そして1回の返済額のバランスをよく考えなくてはなりません。

たとえば、まとめた結果金利が下がり総返済額も下がったとして、1回の返済額を少なくしすぎると、返済回数が増えてしまいます。

結果的に利息を支払う期間が長くなり、総返済額が増えてしまうことがあります。

通常のカードローンの審査よりも厳しくなる場合がある

カードローンの審査はどれも基本的に甘くはありませんが、おまとめローンは借りる金額が大きくなることから、一般のカードローンよりも厳しくなる場合があります。

おまとめローンは性質上、「すでに借入がある人の申込」になるため、審査もより慎重になるのです。また、おまとめローンに限らずローンは低金利であるほど審査が慎重に厳しくなる傾向があります。

そのため今の借入よりも低金利のローンで借入をまとめようとするなら、審査は厳しくなって当然といえるでしょう。

収入証明書の提出のほか、他社のローンの契約書や借り入れの明細書等の提出を求められることもあります。

審査も一般のカードローンよりは時間がかかり、その結果、審査を通過できないケースも多々あります。

おまとめローンに関するよくある質問とその回答(Q&A)

おまとめローンに関してみなさんが疑問に思うこと、よくある質問とその答えについてまとめました。

審査が甘いおまとめローンはありますか?

審査が甘いローンはありません。 おまとめローンに限らず全てのローンで厳正に審査が行われています。

おまとめローンで最も重視されるのは返済能力です。 安定した収入があり、今後も継続して返済できると判断されなければ審査に通ることはできません。

おまとめローンの審査はどのくらい時間がかかりますか?

各金融機関によって審査時間には幅があります。 消費者金融は比較的審査が速く、審査の結果当日もしくは翌日にはわかるでしょう。

銀行のおまとめローンは審査に少し時間がかかります。1日〜2日、場合によっては数日かかることもあります。

おまとめローンで審査に落ちる原因はなんですか?

おまとめローンの審査で最も重視されるのは返済能力です。

- 収入が安定していない

- 勤続年数が短い

- 他社の借り入れ件数が多すぎる

- 信用情報に問題がある

などの要素があると、審査に落ちやすくなります。

おまとめローンの審査に落ちたらどうすればいいですか?

おまとめローンの審査に落ちた時、落ちた理由は教えてもらえません。ですので何が原因で落ちたのかを考え、その原因を解消した上で再度申し込みましょう。

ただし、前回申し込んだ記録が信用情報機関に半年保管されています。審査に落ちた直後に再申し込みをすると、前回の審査落ちした記録が原因で再度落ちてしまうことがあります。

再申し込みをする際には半年以上あけてから申し込むことをおすすめします。

おまとめローンの審査に通るには返済能力があるかどうかが重要

おまとめローンのおすすめをご紹介しました。大きく分けると消費者金融系と銀行系があります。

消費者金融系は審査が早く、銀行系は金利が低いというメリットがあります。

借入を何件まとめるか、いくら残高があるかによって適したおまとめローンが違いますので、今回ご紹介した商品をよく比較検討してみてください。

おまとめローンももちろん審査があります。無理なく、計画的に返済していけるかどうか、返済能力の有無が最も重要なポイントとなります。

安定した収入があり、信用情報に問題ないことが求められます。審査通過のためにはこのポイントをしっかり押さえて準備をしましょう。