カードローン審査に落ちる原因と攻略法を解説。審査通らない理由は?

カードローンには必ず審査がありますので、この審査を通過しないとお金を借りることはできません。しかし、審査は誰でも通るわけではないので、落ちてしまう人が一定数います。

ではなぜ審査に落ちるのか、その理由を知りたいところですが、残念ながら審査落ちの理由は教えてもらえないのです。理由がわからなければどうしたらいいのかとお悩みの方もいるでしょう。

審査に落ちるということは必ずその理由がありますので、対策法もあります。

どんな理由で審査落ちするのかその原因と、審査落ちしないための対策についてまとめました。

カードローンの審査に落ちても理由は教えてもらえない

カードローンの審査に落ちた時は、「ご希望に添えませんでした」などのメッセージが来るだけで、なぜ通過できなかったのか、その理由を教えてはくれません。

フリーダイヤルから電話をして問い合わせをしても教えてはもらえません。

たとえばアイフルの「よくある質問」にはこのような回答があります。

大変申し訳ございません。

当社規程による判断となるため、お答えできかねます。

引用元:断り理由は教えてもらえますか? – アイフル よくある質問

理由がわかれば対策のしようもあるのに、と思うかもしれませんが、理由を答えてしまえば審査基準もわかってしまいます。

審査そのものの基準も詳細は公表されていないことから、落ちた理由は推測するしかないのです。

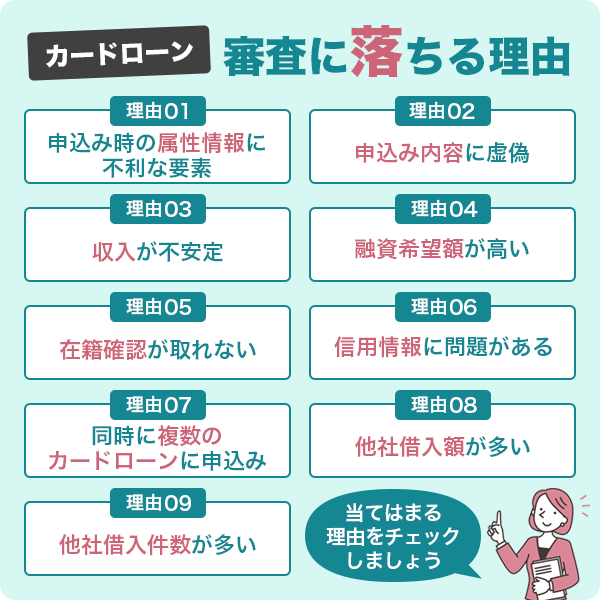

カードローンの審査に落ちる理由

ただし、申込要件や申込内容、実際に審査に通らなかった人の口コミなどから、審査に落ちる理由はある程度わかります。

申込時の属性情報に不利な要素がある

属性情報とは、申込者の個人情報です。

- 年齢

- 勤め先、年収

- 勤続年数

- 雇用形態

- 住居形態、ローンの有無

- 家族構成

など、申込時に入力する項目だと思って差し支えないでしょう。

例として、プロミスの申込画面をみてみましょう。

カードローンの審査では、これらの項目を数値化して融資の可否を決定するスコアリングシステムを採用しています。

もちろんこれらの情報だけで融資が決まるわけではなく、書類審査や在籍確認などもありますが、まずここをクリアしないと次のステップには進めません。

申し込みの時に虚偽の申告をした

属性情報を審査するとき、たとえば「25歳、アルバイト、年収1,000万円」は常識的に考えてあり得ません。

虚偽の内容で申し込みをしていると判断された場合、その時点で審査に落ちてしまうのです。

年収1,000万円と嘘をつくのはもちろん良くないですし、仮にこれが入力誤りだったとしても結果は同じです。

故意かそうでないかは、スコアリングシステムにはわかりません。あり得ない組み合わせだと判断されれば審査に落ちる可能性が高いです。

収入が不安定だった

カードローンの審査で何よりも重要なのが返済能力、すなわち「安定した収入」です。

毎月定期的にあることが重要視されますので、決して高くなくてもよいのですが、自営業や個人事業主のように毎月の収入にばらつきがあると審査で不利になりやすいです。

また、日雇いのアルバイトのように、その日1日で終わってしまう仕事の繰り返しでは、収入が安定しているとは言い難いでしょう。

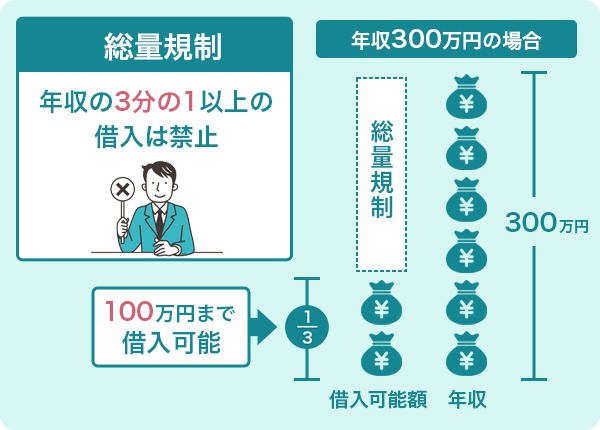

融資希望額が高すぎた

年収300万円の人が30万円を希望しても問題ありませんが、年収60万円の人が30万円の融資を希望すると、審査に落ちる可能性があります。

貸金業法には総量規制という決まりがあり、年収の3分の1までしか貸付を行ってはいけないことになっています。

ですので、年収に対してあまりに高い借入額を希望すると、審査通過が難しくなるのです。

では、年収の3分の1になっていなければ良いかというと、そうではありません。借入額は年収とのバランスが大事です。年収100万円の人が30万円を希望した場合、ギリギリ3分の1には達してはいないものの、返済が長期にわたることが予想されることから、あまり心証がよくありません。

なお、銀行カードローンは総量規制の対象とはなっていませんが、自主規制によって消費者金融と同様に年収の3分の1までとしているところが多いです。

在籍確認がとれなかった

在籍確認は、カードローンの審査では必ず行われています。勤め先に電話をかけるのが一般的な方法ですが、書類で審査を行うこともあります。

いずれにしても、申告された勤め先に本当に在籍しているかの確認が取れない場合、審査に落ちてしまいます。

- 申告された電話番号にかからなかった

- 電話がかかってきたのに出なかった

- 勤め先がわかる書類を提出できなかった

などの理由が考えられます。

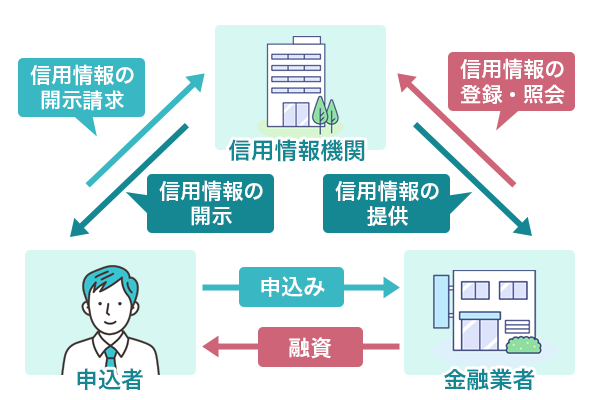

信用情報に傷があった

信用情報とは、クレジットカードやカードローン、分割払いなどお金のやりとりに関する情報のことです。

信用情報機関で管理されており、取引の記録に問題があると、審査に落ちてしまいます。

カードローンに申し込むと、この信用情報を必ず確認されます。

事故記録があると、返済能力がないと思われてしまうため、審査では不利になるのです。

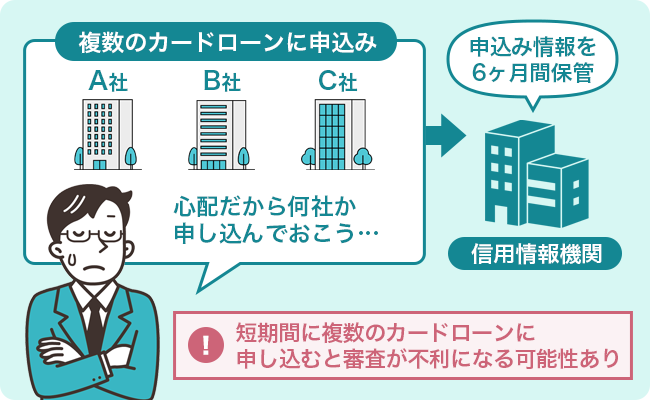

同時に複数のカードローンに申し込んでいる

信用情報にはカードローンの契約状況も記録されているので、他のカードローンに申し込んでいることもわかってしまいます。

「申し込みブラック」は、お金に困っていくつものローンに申し込んでいると思われてしまうことから、審査落ちする可能性が高いのです。

他社の借入額が多かった

消費者金融カードローンは総量規制の対象となっていますので、他社での借り入れがすでに年収の3分の1に達している場合、新たな借入はできません。

総量規制を超えて貸付をすることは法令違反です。

たとえ申し込み時に嘘をついても、信用情報を確認すれば他社でいくら借りているかはすぐにわかってしまいます。

ですので、他社の借入額が多い人は、審査通過が難しいでしょう。

他社の借入件数が多かった

借入金額だけでなく、件数が多い場合も審査では不利になることが多いです。

あちこちから借金をしている人は、すでに多重債務者になっています。

借入金額がまだ年収の3分の1になっていなくても、件数が多ければ審査落ちする可能性が高いです。

カードローンの審査に落ちると信用情報はどうなる?

カードローンに申し込んだことは、6ヶ月保管されます。

「審査に落ちた」という記録はないものの、審査落ちすると成約情報が残りません。申し込みの履歴だけがのこるため、審査に落ちたことがわかってしまいます。

この記録は半年残るため、半年経って申し込みの履歴がなくなってから申し込みましょう。

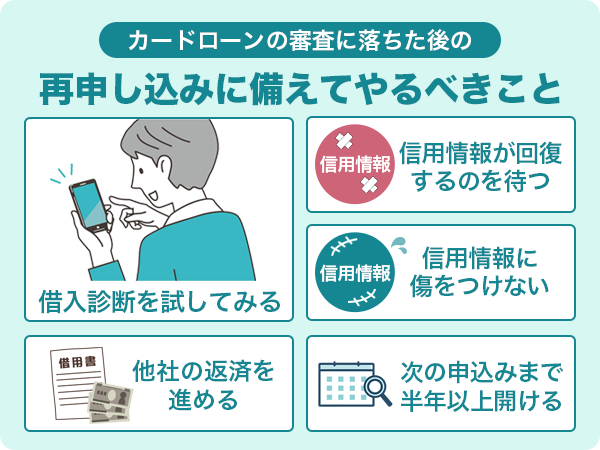

カードローンの審査に落ちた後の再申し込みに備えてやるべきこと

カードローンは、審査に落ちても再申し込みは可能ですが、そのまま申し込んでもまた落ちます。

審査に落ちた原因を解消し、次はもっと審査に通りやすいよう、対策を練りましょう。

借入診断を試してみる

消費者金融カードローンでは、借入診断を行っているところが多いです。収入は安定しているのに審査に落ちたという人で、他社の借入がある人はぜひ借入診断をやってみてください。

- 年齢(生年月日)

- 年収

- 他社の借入

などから、簡単ではありますが、融資可能か診断してくれます。

大手6社の借入診断はこのような項目で審査します。

| 消費者金融 | 簡易診断 | 入力項目 |

|---|---|---|

| プロミス | お借入診断 | 生年月日 税込年収 他社の借入金額(クレジットカードでのショッピング・銀行カードローン・住宅ローン・自動車ローンなどを除く) |

| SMBCモビット | お借入診断 | 年齢 税込年収 現在の他社借入金額(住宅ローン、自動車ローン、銀行カードローン、クレジットカードでのショッピング等は含まない) |

| アコム | 3秒診断 | 年齢 年収(総支給額) カードローン他社お借入状況(クレジットカードでのショッピングや銀行カードローン、住宅ローン、自動車ローンなどを除く) |

| アイフル | 1秒診断 | 年齢 年収 他社借入金額(クレジットカードでのショッピング、住宅ローン、自動車ローンを除く) |

| レイク | お借入診断 | 年齢 税込年収 職業 他社お借入額(住宅ローン以外の、銀行・信販・消費者金融のキャッシング借入れ金額) |

| オリックスマネー | お借入診断 | 年収 他社借入額(クレジットカードでのショッピング、住宅ローン、自動車ローンなどを除く) |

審査に落ちたのは年収が低いからではないか?と思われそうですが、月収3万円、年収36万円でも、他社の借入が0円なら融資可能と出るケースが多いです。

つまり、年収はそれほど高くなくても、安定していれば審査には通るので、問題があるとすれば信用情報か他社の借入だと考えられます。

他社の借入が原因だとすると、この借入診断でも「融資不可」と出るでしょう。

総量規制に達していなかったとしても、年収とのバランスで借入が多すぎると判断されることがありますので、念のため診断をしてみてください。

あくまでも簡易的な審査になりますが、一つの目安にはなるでしょう。

また、消費者金融にもよりますが、借入診断なら申し込んでも信用情報の照会が行われないケースがあります。信用情報の照会が行われると「審査に申し込んだ」という履歴が残るため、次に再申し込みした際に「短期間に何度も申込している」と分かってしまいます。

そうなれば「お金に困っている」と判断される申込ブラックの状態になってしまいますから、大まかな借入可否の判断なら、借入診断を利用するのがおすすめです。

信用情報がきれいになるのを待つ

信用情報に事故記録が残っている、いわゆる「ブラック」の状態の人は、記録がきれいになるのを待ちましょう。

支払いの延滞やカードの強制解約、債務整理などの金融事故の記録は、一定期間たつと削除されます。

ですので、過去になにかやってしまっていたとしても、その記録が永遠に残るわけではありません。

どのくらい待てば良いかは、事故記録の種類によって違います。以下の表を参考にしてください。

| 異動情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 延滞(3ヶ月以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 個人再生 | ー | 5年 | 7年 |

| 任意整理 | ー | 5年 | ー |

| 強制解約 | 5年 | 5年 | 5年 |

たとえば、延滞をすると記録が5年保管されます。5年経たないと記録が消えないわけですが、これは延滞した分をすべて返済してから5年のカウントが始まります。

つまり、延滞中ですと、いつまで経っても記録が消えないことになりますので、もし今現在延滞しているなら、早めに返済を進める必要があります。

自分の記録がどうなっているのか不安な人は、信用情報機関に情報開示請求をしてみましょう。

CIC、JICCには主にクレジットカード会社や消費者金融、信販会社などが加盟しています。KSCには銀行や信用金庫などが加盟していますので、該当するところに情報開示請求をしてください。

手数料は1,000円前後です。

- 延滞の有無

- 他社の借入残高

などを確認すれば、いつまで待てば良いのか、目安がわかるでしょう。

万が一、身に覚えのない記録があった場合は、カード会社に連絡をすれば調査してもらえます。

これ以上信用情報を傷つけないようにする

カードローンの審査は多角的な視点で行われていますから、何が原因だったのか、はっきりとはわからないこともあります。

しかし、信用情報が非常に重視されることはわかっていますので、次の申し込みまでに信用情報を傷つけないようにすることが大切です。

クレジットカードやスマホの機種代金の分割払いなど、支払いが遅れないようにしてください。

万が一遅れてしまったとしても、気づいた時点ですぐに相手に連絡し返済する旨を伝えれば、数日遅れたくらいで信用情報に傷がつくことはありません。

クレジットカードなどは計画的に利用し、延滞しないように気をつけてください。

他社の返済を進める

他社の借入が多いことが原因で審査に落ちたかもしれないと思ったら、少しでも返済を進め、借入額を減らしていきましょう。

まず、年収の3分の1以上借りてしまっている人は、それ以上新たな借入はできませんので、一括返済は難しいとしても、できるだけ減らしていきます。

もし複数の借入があるなら、借入額が一番少ないものから返済してきましょう。

どうして返済が厳しい場合は、おまとめローンの利用も検討してみてください。

おまとめローンは総量規制の対象外ですので、複数の借入があり、年収の3分の1以上の借入があっても1つにまとめることができます。

返済専用のローンですが、1つにまとめることで返済の管理が楽になり、金利も下がる可能性があります。

他社の借入がなくなれば、新たなカードローンの申し込みをしたときに、審査に通りやすくなるでしょう。

次の申し込みまでは半年以上あける

再申し込みをするときは、前回の申し込みから半年以上あいていることを確認しましょう。

6ヶ月経って申し込みの記録が削除されてから、改めて申し込みます。

時期が定かでない人は、信用情報機関に情報開示請求をして確認した方が安心です。

審査落ちの記録は、落ちたカードローン会社だけではなく他社カードローンからも確認できます。つまり落ちた会社とは別の会社に再申し込みする場合にも、前回の審査落ちは分かってしまうわけです。

1社で落ちたら他の会社に…ではなく、落ちた時点でカードローン会社への申し込みは半年あけた方が無難です。

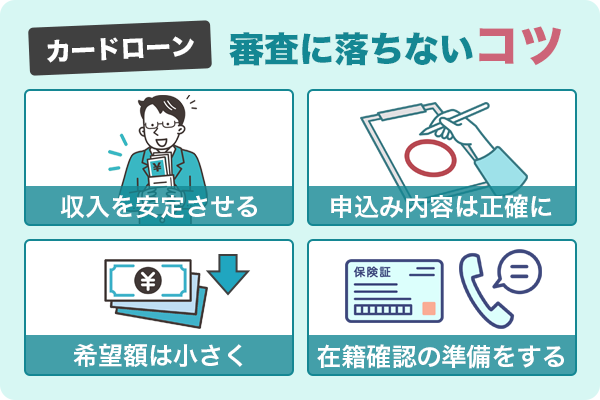

カードローンの審査に落ちないコツ

では、返済能力を認められるようにするにはどうすれば良いか、審査通過のコツを押さえておきましょう。

収入を安定させる

パートやアルバイトでは年収が低くて審査に通らないかもしれないと不安になる人もいるでしょう。

しかし、多くの消費者金融では雇用形態にはこだわっておらず、たとえ3万円、5万円といった月収であっても、毎月一定額の収入があれば申込は可能としています。

ただし、毎月収入があったとしても、日雇いのアルバイトや短期の仕事の繰り返しでは安定収入があるとはなりません。

正規か非正規かということではなく、継続して仕事ができているかどうかがポイントです。

前回の審査落ち時と比べて、職種がより安定したものになっていれば審査に通る可能性も期待できるでしょう。ただし転職をしたからと言って、すぐに再申し込みをするのは控えた方が無難です。

たとえ正社員であっても、転職したばかりだとまだ「安定的に収入を得ている」状態とは言えません。少なくとも3か月程度の勤務実績があれば、審査通過の可能性も高くなるでしょう。

内容は正確に申し込む

カードローンのほとんどは、無担保・無保証人で融資を行なっていますので、申込者が信用できるかどうかも重要なポイントになります。

申し込みの時に虚偽の内容があると、嘘をつく人は信用できないとして審査落ちする可能性が高いので、入力内容を間違えないようにすることがとても大切です。

特に勤め先の情報や年収は重要なポイントですから、正確に申告するようにしてください。

希望額を小さくして申し込む

申し込みの時点で大きな金額を希望するのは審査落ちのリスクが高いため、融資希望額は、できるだけ小さく、5万円〜10万円くらいにしておくのが理想です。

最終的な融資限度額は、勤め先や年収、雇用形態などをもとに総合的に判断されますので、5万円の希望が実際には20万円となる場合もあります。

最初は限度額が低くても、しっかりと返済を繰り返していくことで信用を積み重ねていけば、後から増額申請をすることは可能です。

在籍確認に対応できるようにする

カードローンの審査では必ず在籍確認が行われますので、電話なり、書類なりで、対応できるようにしておきます。

書類は、健康保険証や給与明細書、雇用契約書、社員証など、勤め先がわかるものが必要です。

なお、在籍確認の電話は、自分が直接出る必要はありません。席を外してたり、外出していたりしても、電話に出た人が「席に外しております」等の対応をするはずです。

そこで働いていることが分かればよいので、自分が出なくても問題ありません。

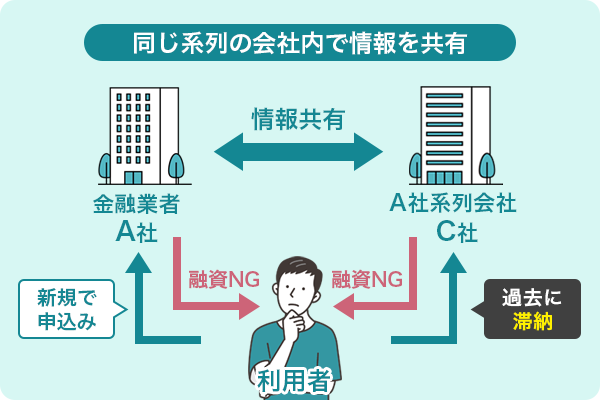

カードローンの審査に落ちても他社なら通過する可能性はある

返済能力がなければ審査は通過できませんが、その判断はカードローン会社ごとの基準によるので、A社の審査は落ちたけれど、B社の審査には通ったというのはよくある話です。

たとえば、過去にクレジットカードやローンの支払いを延滞したことがあり、今は解消されていて信用情報に問題がなく、収入も安定していれば審査には通りそうです。

確かに、信用情報がきれいになっていれば延滞したことは分かりませんが、カード会社の記録は半永久的に残っている場合があります。

ですので、A社とは全く関係のないB社では審査に通るケースがあるということです。

また、審査の基準が各社で違うことから、あらゆる角度から総合的に判断した結果、A社では審査落ちしたけれど、B社では通るということが起こり得ます。

大手消費者金融の場合は系列会社も多くあるため、他社に再申し込みをする際は過去に利用・申込した会社の系列かどうか、事前によく確認しておきましょう。

例えば「バンクイック」や「auじぶん銀行カードローン」は、アコムが保証会社になっています。消費者金融だけではなく、過去に銀行カードローンやクレジットカードで問題を起こした人は慎重に再申し込み先を選びましょう。

ただし、返済能力が重視されるという点は、各社共通です。

審査落ちした原因が解消されれば利用したいおすすめカードローン

審査が早く、申し込む曜日や時間帯によっては即日融資も可能なカードローンをご紹介します。急いで借りたい人はぜひ申し込みをご検討ください。

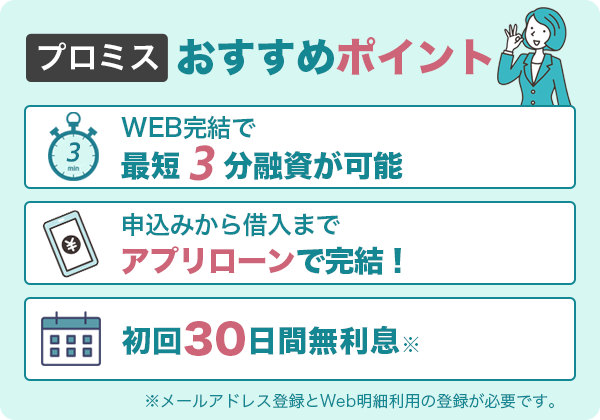

プロミスはWEB完結で最短3分審査も可能

プロミスはWEB完結が可能です。スマホ、パソコンから24時間いつでも申し込むことができて、審査は最短3分ととてもスピーディーなので、即日融資ももちろん可能です。

スマホひとつで手続きをしたいなら、アプリローンが便利です。

申し込みから契約、借入や返済まですべてスマホだけでできてしまいます。カードレスにできますから、郵送物もなし。セブン銀行ATM、ローソンATMで原則24時間借り入れできます。

便利なチャットサービスもありますので、不安なことがあればなんでも聞いてみましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | ・安定した収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%〜17.8% |

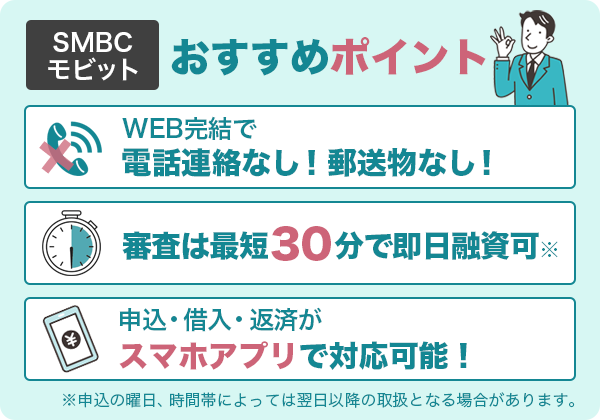

SMBCモビットはWEB完結もローン契約機も便利

SMBCモビットはWEB完結でカードレスにすることもできますし、カードを発行して欲しい、でも郵送はされたくないという人も便利に使えるカードローンです。

WEBから申し込んだ後に、三井住友銀行内にある自動契約機でカードを発行できるほか、コンビニや郵便局での受け取りも可能です。

審査は最短30分ですので、早い時間に申し込んでスムーズに審査が進めば即日融資も可能です。他社で審査落ちしてSMBCモビットに再申し込みしようと考えている人は、「10秒診断」「と「お借入れ診断」の違いに要注意。

「10秒診断」は名前や連絡先などを入力して本格的な簡易審査が行われ、信用情報にその申込記録が残ります。一方で「お借入れ診断」は、ただ借入できるかどうかを簡易的に診断するだけですから、信用情報に記録されることはありません。

審査が不安な人は、チャットで質問してみてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%〜18.0% |

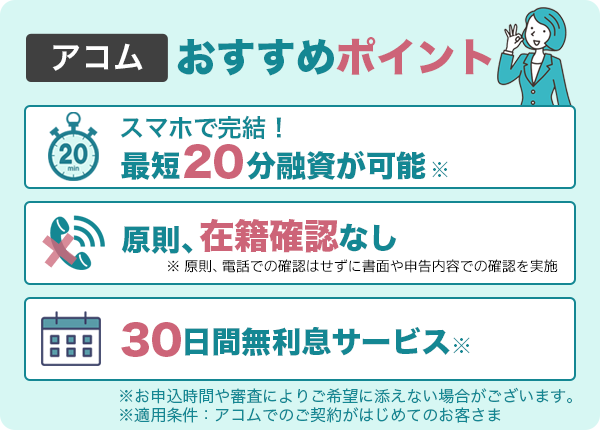

アコムは審査が最短20分で振込も早い

自動契約機「むじんくん」でおなじみのアコムは、審査がとても早く、申込から借入まで最短20分です。(※お申込時間や審査により希望に添えない場合がございます。)

申し込みはWEBが便利です。来店不要で、スマホまたはパソコンから24時間、いつでも申し込みが可能です。

手続きもとても簡単で、申し込みの後に必要書類をアップロードし、結果を待ちます。審査に通ったら審査結果の連絡メールからそのまま契約手続きができるようになっています。

WEB完結にしてカードレスにすることもできますし、自動契約機「むじんくん」でカードを発行することも可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 成人以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

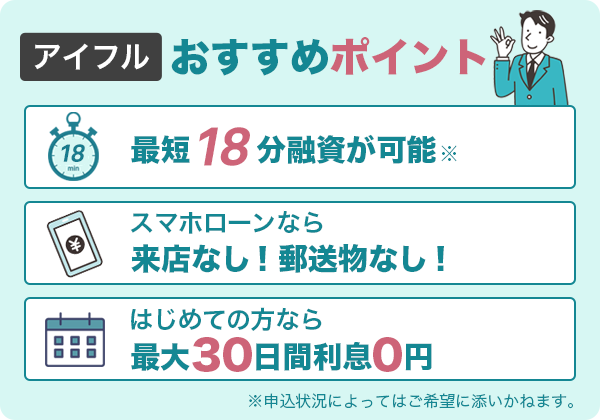

アイフルはWEB完結で最短18分で融資が可能

アイフルは申し込んでから最短18分で審査結果のメールが来ますので、WEBからそのまま手続きをすればすぐに借入ができます。

契約後は土日や夜中でも借入が可能です。現金が必要な場合はスマホアプリでセブン銀行ATM、ローソン銀行ATMが利用できますし、インターネットから振込依頼もできます。

原則、在籍確認の電話連絡がないので、会社が休みの日でも審査がスムーズに進みます。とにかく急いで、バレずに借りたい!と思っている人におすすめのカードローンです。

審査が不安な人は、アイフルのチャットで質問してみてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%〜18.0% |

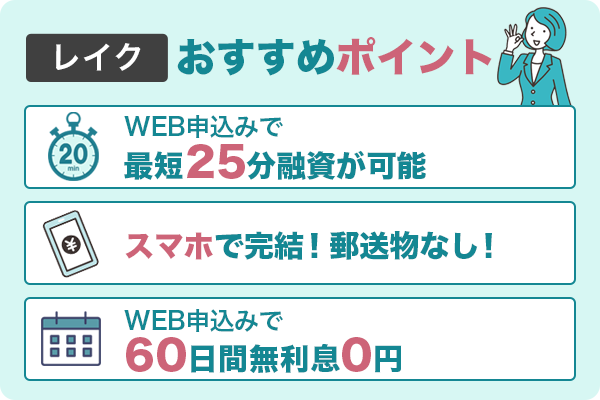

レイクは最短15秒で審査結果が表示される

レイクはWEB完結が可能で、24時間いつでも申し込みができます。

最短15秒で審査結果がわかりますが、即日融資を希望する人は申し込み当日の21時(日曜日は18時)までに契約手続きが完了するようにしてください。

契約が完了すれば、すぐにでも振込依頼が可能です。

審査にあたって不安なことがあれば、チャットサービスを利用してみてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ・国内に居住していること ・日本の永住権を取得していること ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%〜18.0% |

オリックスマネーは審査が最短60分、公式アプリが便利

オリックスマネーはカード発行、カードレス、どちらも選べますが公式アプリがとても便利です。

申し込みはWEBからのみとなっています。審査結果がメールで送られてくるので、そのメールから手続きが可能です。

入会手続きが完了すればカードがなくてもアプリがあればすぐに借入ができるようになっています。カード発行を依頼した場合でも、カードが到着する前にアプリを使えば借入が可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 1.5%〜17.8% |

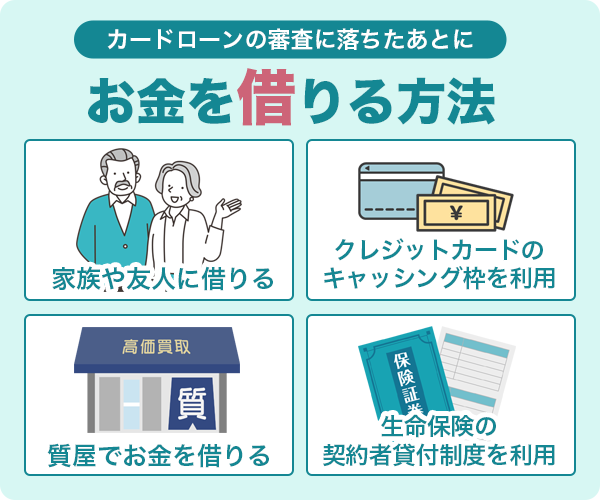

カードローンの審査に落ちたあとすぐにお金を借りる方法

お金を借りる方法は、カードローン以外にもたくさんあります。カードローンでは必ず審査が行われますし、信用情報も確認されますが、担保があれば審査なしでお金を借りることも可能です。

次の申し込みまで半年〜数年も待てないという人は、以下の方法を検討してください。

家族や友人に借りる

身近な人でお金を貸してくれそうな人はいませんか?人にお金を借りるなら信用情報の審査はありませんし、担保がなくても貸してもらえるかもしれません。

ただし、あなた個人の信頼を担保にするようなものですので、万が一返済できないときには相手との関係が悪くなる可能性もあります。

お金を貸して欲しいと頼めるくらいの関係であっても、最低限の礼儀は必要です。

借用書を作成し、返済計画もしっかり立てた上で借入を申し込みましょう。

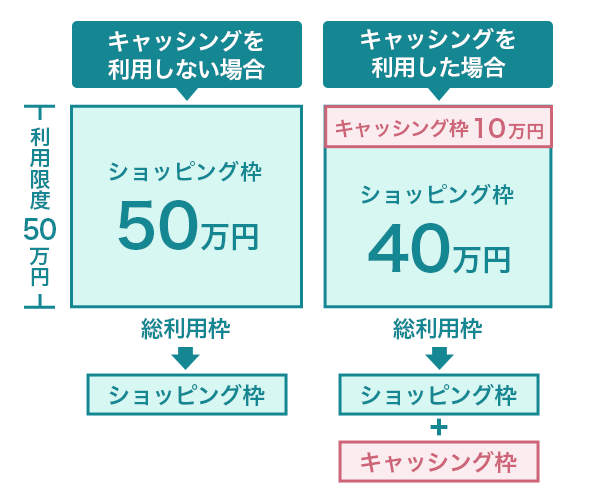

クレジットカードのキャッシング枠を利用する

クレジットカードにキャッシング枠がついていれば、その範囲内で借入ができます。

たとえば利用限度額が50万円のカードで、そのうち10万円がキャッシング枠になっていたとします。

このようなカードですと、10万円までクレジットカードで借りられるということです。

キャッシング枠がいくらになっているかは、利用明細書やカードのマイページで確認することができます。

質屋でお金を借りる

金利がやや高めなのが気になるところですが、金銭的な価値の高いものを持っていれば、質屋を利用して一時的にお金を借りることができます。

- 貴金属

- ブランド品

- カメラ

- パソコン

- 時計

などを持っていれば、その場で融資してくれます。担保があるので、審査はありません。

返済ができないと預けた品物が返ってこなくなりますが、その代わり借金が残らないのがメリットです。

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度とは、解約返戻金を担保としてお金を借りる方法です。この方法を利用すれば、保険を解約することなくお金を工面できます。

借りられる金額や金利は保険会社によって違いますが、一般的には解約返戻金の7〜8割程度を借りられます。

返済期日が特に決まっているわけではないので、毎月一定額を返済する必要もありません。余裕ができたときに自分のペースで返済ができるのも大きなメリットです。

ただし、全額返済をする前に保険金が必要な事態が起きると、受取金額が減額されてしまいます。期限が決められていないとはいえ、早めに返済することが大切です。

審査落ちを繰り返しても闇金だけには手を出さないこと

消費者金融での審査に落ちまくり、どこからもお金を借りられないと思っても、闇金だけには手を出さないようにしてください。

先ほど説明した通り、担保があれば審査を受けなくてもお金を借りることはできます。

また、半年経てば申し込みの記録は削除されますので、しっかり準備をして再申し込みすることは可能です。

急いでお金を借りたいと思うと、

- 審査なし

- 誰でも借りられる

などの広告を見て借りたくなる気持ちはわかります。

しかし、審査なしでお金を貸す貸金業者は違法業者=闇金ですので、絶対に借りてはいけません。

違法な金利を請求され、違法な取り立てで私生活をおびやかします。人生を破壊されてしまう可能性もあります。

どうしてもお金に困ったら、公的支援を頼るという方法もあります。市役所に相談してみれば受けられる給付があるかもしれません。

ですので、絶対に闇金だけには手を出さず、他の方法を検討してください。

カードローンの審査に落ちる理由に関する質問とその回答(Q&A)

カードローンの審査に落ちることに関して、皆さんが疑問に思うことやよくある質問とその回答についてまとめました。

カードローンの審査に落ちる理由はなんですか?

カードローンの審査に落ちるのは、返済能力を認められなかったからです。

- 収入が安定していなかった

- 申込内容に虚偽があった

- 他社の借入件数が多かった

- すでに総量規制以上の借り入れをしている

- 信用情報に傷があった

などの理由が考えられます。

理由は一つとは限りませんが、審査に落ちた理由は教えてもらえません。当てはまるものがないかよく考えてみてください。

カードローンの審査で特に注意すべきポイントは?

カードローンの審査で重視されるのは、返済能力の有無です。収入が安定していることはもちろん、信用情報に問題がないことも求められます。

まずは定期的に安定収入を得られる仕事につくこと、そして勤続年数が長い方が審査には有利になるので、勤め始めたばかりの人は最低でも3ヶ月、できれば半年以上勤めてから申し込みましょう。

信用情報に傷がある人は、記録が削除されてきれいになるまで待ちます。たとえば延滞の記録は、完済してから5年たてば記録が元に戻ります。

心配な人は信用情報機関に個人情報開示請求をして記録を確認することをおすすめします。現時点での記録の状態がわかればいつまで待てば良いのかがわかります。

カードローンの審査に落ちたら再申し込みはできますか?

再申込は可能です。ただし、前回申し込んで審査落ちしたという記録が信用情報機関に残っていますので、審査落ちした直後に再申し込みをすると、また落ちてしまう可能性が高いです。

申し込みの記録は6ヶ月保管されています。審査落ちした原因を解消した上で、半年以上あけて再申し込みをしましょう。

再申し込みの時には何に気をつければ良いですか?

審査落ちしたということは返済能力が認められなかったということです。

ですので、同じ状態で再申し込みをしても、審査に通ることは難しいです。

審査落ちした理由は教えてもらえないため、自分で原因を考えましょう。必ずその原因を解消してから申し込んでください。

カードローンの審査に通るためにはどうしたら良いですか?

カードローンの審査で最も重要なことは、返済能力があるかどうかです。

- 審査に通るためには、

- 収入を安定させること

- 勤続年数を長くすること

- 信用情報に傷をつけないこと

- 事故記録が残っている人は信用情報がきれいになるまで待つこと

- 他社の借入を減らすこと

などに気をつけてみてください。

カードローンの審査に落ちるのは必ず原因がある!原因に合わせて対策を

カードローンの審査に落ちるのは、返済能力がないと判断されたからです。

返済能力がないとされるのは、収入が安定していなかったり、信用情報に傷があったりとさまざまな原因がありますが、審査に落ちた理由は教えてもらえません。ですので、自分にどれが当てはまるのかを考えなくてはならないのです。

一つのところで長く働き収入を安定させる、信用情報に問題があった人はきれいになるまで待つなど、理由がわかれば対策がとれます。

原因を解消したあとで再度申し込みをすれば、同じ理由で審査に落ちる可能性は低いでしょう。

ただし、前回申し込みをした記録が信用情報に6ヶ月残っていますので、現金を解消したとしても半年以上あけて申し込むようにしてください。