ブラックでも借りられるカードローン!審査に通るための対策

カードローンやクレジットカードで延滞・滞納を繰り返していると、信用情報に傷がつき、いわゆるブラックリストになってしまいます。

ブラックになると新たな借入はできませんし、現在利用しているカードローンも使えなくなってしまうでしょう。

ブラックを解除するためには、返済を進め、記録をきれいにすることが大切です。

では、ブラックになると一切お金は借りられないのかというと、そうではありません。大手消費者金融は難しいですが、担保があればお金は借りられます。

今回は、ブラックでもお金を借りる方法をご紹介するとともに、なぜブラックになってしまうのか、その理由を詳しく解説します。

ブラックのままではお金が借りられない!

ブラックリストの状態の人にお金を貸してくれる金融機関はありません。ブラックだということは、返済能力に問題があると考えられます。

ローンの審査で最も重要視されるのは返済能力です。ブラックの人はその返済能力がないのですから、たとえ申し込みができても、審査の早い段階で落ちてしまうことが予想されます。

ブラックといってもその状況は人それぞれですし、現在の仕事の内容や収入によっては 審査を通る可能性もゼロではありません。

とはいえ、ブラックになっている時点で借り入れはかなり厳しいものだと考えた方が良いでしょう。

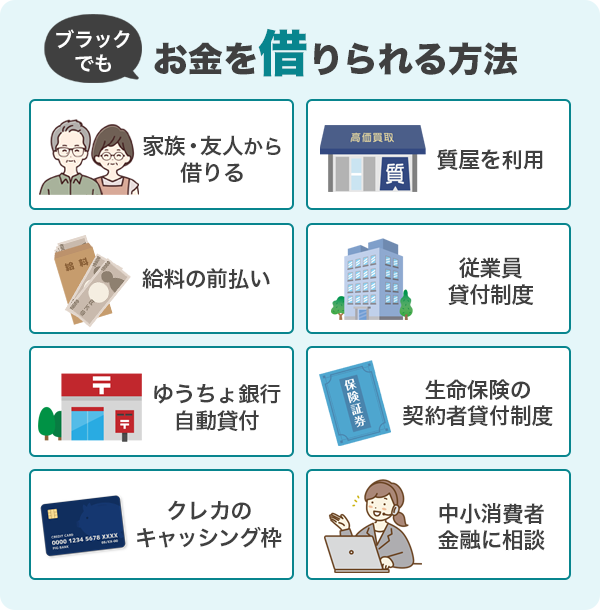

ブラックでもお金を借りられる方法

ブラックの人はお金を借りられないと最初に説明しましたが、借りる方法がないわけではありません。

無担保・無保証人のカードローンは難しいですが、担保があればお金は借りられます。もしくは、信用情報を確認されない方法なら、お金を借りることは可能です。

ブラックでも安全にお金を借りられる方法をご紹介します。

家族や友人から借りる

家族や友人、知人から借りるなら信用情報の審査はありません。身近な人に相談してみましょう。

ただし、返済できなければ信頼を失う可能性はありますので気をつけてください。

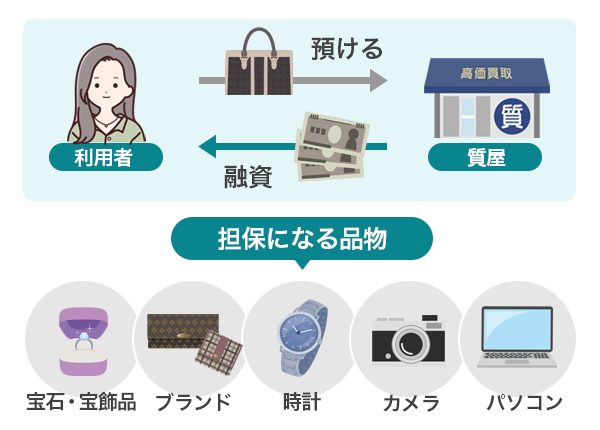

質屋を利用する

質屋は品物を担保にお金を借りられるところです。期限までに返済すれば品物は戻ってきます。

信用情報等の審査はなく、本人確認のみでお金を借りることができ、万が一返済ができなくても預けた品物が戻ってこなくなるだけです。

審査がないため、ブラックでもスーパーブラックでも借りれるのが質屋の特徴です。もちろんお金を返せず質流れになってしまった場合も、信用情報に新たに傷がつくこともありません。

借入期間は一般的に1ヵ月から3ヶ月以内となっており、この間に返済ができなかった場合は「質流れ」となり、品物は処分されてしまいます。

なお、預けられるのは金銭的な価値があるものだけですので、不用品などでお金を借りることは難しいでしょう。

おもに、

- 宝石・宝飾品

- ブランド物

- 時計

- カメラ

- パソコン

などが対象となっています。

借りられる金額は一般的に買取価格の7割から8割程度です。 定価ではないことに注意をしてください。

給料の前払い制度を利用する

労働基準法第25条には、給料の非常時払についての規定があります。

(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

引用元:労働基準法 | e-Gov法令検索

出産や病気など急を要する 事情がある場合、すでに働いた分についての給料を前払いする制度です。 会社の総務係に相談してみてください。

まだ働いていない「未来の分」についての前借りではないという点に注意が必要です。

会社の従業員貸付制度を利用する

従業員貸付制度とは、勤め先の会社から従業員がお金を借りられる制度のことです。「社内貸付制度」「社内融資」などと呼ばれている場合もあります。

福利厚生の1つなので、すべての会社で実施しているわけではありません。

自分の勤め先に該当する制度があるかどうか、就業規則を確認してみてください。借りられる金額や期間は会社によって違います。

社内での審査ですから信用情報を確認されることはありません。ただし、病気の治療や身内の不幸、災害の被害にあったなど急を要する利用を目的に限られている場合が多く、 遊ぶお金や旅行目的での借り入れは基本的にできません。

従業員貸付制度で借りられる額や目的などは会社によって異なっており、社内での審査は行われます。信用情報の照会ではないためブラック・スーパーブラックでも借りれる可能性がありますが、勤続年数や勤務態度によって結果が異なります。

あくまで会社の福利厚生の一種ですから、返済方法や返済期間、必要な書類なども各社によって異なります。

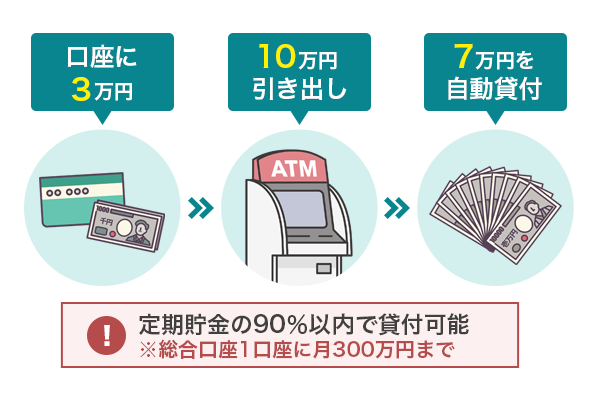

ゆうちょ銀行の自動貸付を利用する

ゆうちょ銀行に定期貯金を持っている人は、その貯金を担保にお金を借りることができます。

ATMで金額を指定すれば、貯金の残高を超えた分について自動で貸付をしてくれるサービスです。貯金を担保としていますので、信用情報などの審査はありません。

すでにゆうちょの定期・定額預金がある状態なら、ブラック・スーパーブラックでも借りれる方法です。もちろん無職の人でも借りられるため、お金がないとお困りで審査に自信がない人におすすめです。

最低取引額は1,000円ですから、必要最低限のお金だけを借りられるのもメリットと言えるでしょう。

例えば、10万円必要なのに口座には3万円しか入っていないという時、10万円と指定すれば自動的に7万円を借りることができるというわけです。

借りられるのは定期貯金金額の90%以内、もしくは総合口座1口座につき300万円までとなっています。

返済は貸付から2年以内となっており、毎月何日と決まっているわけではありません。口座に元本と利子の相当額を入金すれば自動的に返済となります。

ただし、返済期限を過ぎてしまうと担保とした定期貯金が払い戻しとなってしまうので気をつけてください。

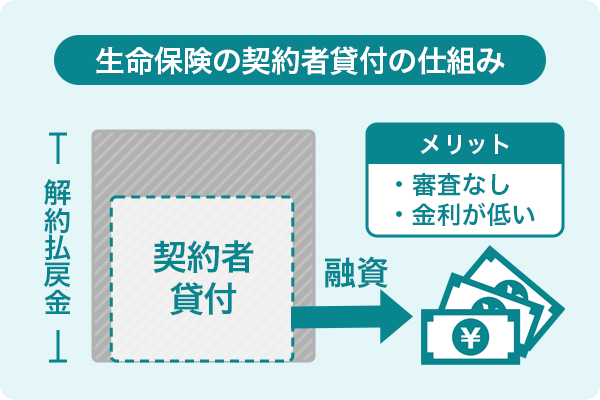

生命保険の契約者貸付制度は最短即日で借りられる場合もある

貯蓄タイプ、解約返戻金のあるタイプの生命保険に加入している場合、契約者貸付制度が利用できます。

お金がない時に生命保険を解約してしまおうとする人がいますが、それはとてももったいないです。

解約してしまうと返戻金が戻ってきて終わり。再度保険を契約しようとすれば、 保険料が高くなってしまいますし、そもそも加入できるかどうかも分かりません。

ですので、解約返戻金を担保にお金が借りられる契約者貸付制度を利用したほうがお得です。 生命保険会社によって借りられる金額は違いますが、解約返戻金のおよそ7割から8割を借りられます。

金利が2%~5%程度と非常に低く、信用情報の審査もありません。

貸付までの期間も各会社によって違うものの、大手生命保険会社であれば最短即日での融資も可能な場合があります。

生命保険に加入していればブラックやスーパーブラックでも借りれる方法である他、返済のペースも自由な点もメリットです。契約者貸付制度でお金を借りた場合、保険の契約期間が終了する時までに返済を完了していれば良いため、お金がないときは利息分のみの返済でもOK。

もちろん生命保険に加入していないと利用できない方法ですが、生命保険への加入も信用情報の照会がないため、ブラックでも今から生命保険に加入することは可能です。信用情報に傷があってカードローンなどの契約ができない人は、もしものときのために生命保険に加入するのも選択肢の一つです。

クレジットカードのキャッシング枠を利用する

ブラック状態でもクレジットカードを持っているなら、キャッシング枠がついているかどうか確認してみてください。

申し込みの時にキャッシング枠をつけていれば、その範囲内でお金を借りることができます。

銀行やコンビニのATMで現金を引き出す時と同じように借り入れできるので、今すぐお金が必要という人にはとても便利でしょう。

中小消費者金融で相談してみる

中小消費者金融は、比較的審査が柔軟です。「ブラックでも融資可能」などと明記しているところはもちろんありませんが、ブラックを理由に門前払いはしないところが多いです。

中小消費者金融とはこのような会社です。

- セントラル

- フクホー

- いつも

- フタバ

- 中央リテール

たとえば、

- 借金は返済済み、ブラックになってから相当期間が経っておりもうすぐ保管期間も過ぎる

- きちんとした仕事についている

- 現在は収入が安定している

- 返済シミュレーションも行い、無理のない返済計画を立てている

など、融資しても問題ないと判断できる材料がそろっていれば、審査を通過する可能性はゼロではありません。

現在の勤務態度や年収、債務整理後などの状況などが認められれば、スーパーブラックでも借りれる可能性があります。ただし中小消費者金融は各地方に密着の形で、様々な会社が展開されています。

ブラック状態で借りたい場合、中小消費者金融を選ぶならどの会社にするかよくチェックしましょう。

なお、総量規制を超える借り入れをしていたり、今現在も延滞中の人は、中小消費者金融出会っても借り入れは難しいです。

ブラック解除後なら申し込めるカードローン

ブラックのままでは申し込みができませんが、解除された後なら申し込める消費者金融カードローンをご紹介します。

スーパーブラックだった場合でも同様に、期間が経てば信用情報から事故記録が消えるため、元スーパーブラックでも借りれる可能性がありますよ。

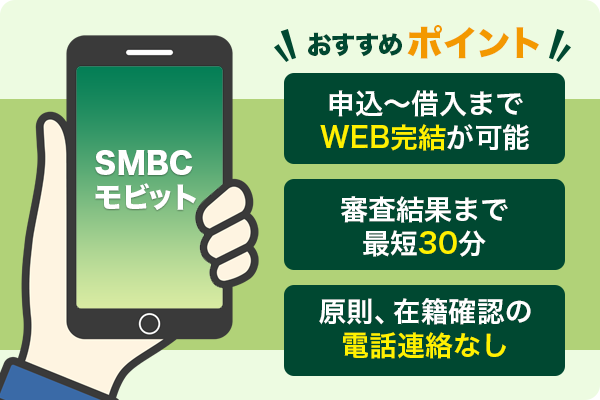

SMBCモビットは原則、在籍確認の電話連絡なしでカードレスも可能

SMBCモビットはWEB完結が便利です。

WEB完結とは申し込みから契約手続き、借り入れまですべてWEBで済む申し込み方法です。

SMBCモビットはWEB完結が可能で、審査の結果が出るまで最短30分ととてもスピーディなのが特徴です。

SMBCモビットでは、カードローンをすみやかにご利用いただけるように、「10秒で簡易審査結果表示」「お申込から最短30分で本審査完了」など、お急ぎのお客さまのために、スピードにこだわった対応をしております。

引用元:即日融資の流れ(急ぎ・即日融資をご希望の方)|SMBCモビット

審査を急いでいる人のためにお急ぎ対応もしてくれます。WEBから申し込んだら、申し込み完了画面に出たユーザーIDを控えておき、コールセンターに電話をしましょう。すぐに審査を開始してくれます。

原則、在籍確認の電話連絡もなし、カードレスで郵送物もなしにできるので、家族や勤め先にバレたくない人も安心です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した定期収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 3.0%~18.0% |

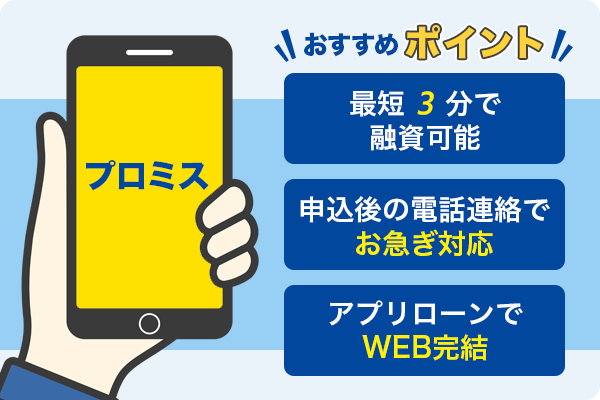

プロミスは融資まで最短3分、お急ぎ対応もしてくれる

プロミスも審査が非常に早いのが特徴です。空いている時間帯に申込み、審査がスムーズに進めば、最短3分での即日融資も可能です。

審査を急いで欲しい、できれば即日融資をして欲しいと思う人は、WEBから申し込んだ後にフリーコールに電話をしましょう。すぐに審査を開始してくれるでしょう。

なお、フリーコールは平日9時~21時となっています。営業終了の間際ですと即日融資が難しくなりますので、遅くとも20時までに申し込むようにしてください。

プロミスはアプリローンが便利です。プロミスのアプリをスマホにインストールすれば、申し込みから借り入れまですべてスマホで完結します。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | ・安定した収入があること ※収入が年金のみの人は不可 |

| 実質年率 | 4.5%~17.8% |

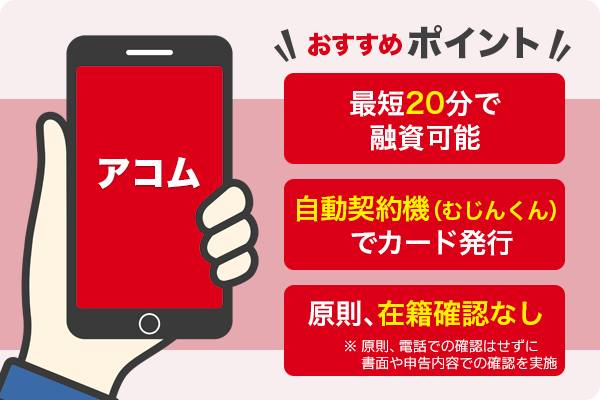

アコムはWEBからも自動契約機「むじんくん」も最短20分融資

アコムは、WEBからの申し込みも、自動契約機「むじんくん」からの申し込みも、どちらも審査が早いのが特徴です。

カードレスで契約後にすぐ振り込んで欲しい人はWEBから、カードを発行してもらって現金を借りたいという人には自動契約機「むじんくん」がおすすめです。

審査は最短20分で結果がわかりますので、急いでいる人にもおすすめです。なお、あくまでも最短時間ですので、当日中に借りたい人は、余裕を持って20時までには申し込むようにしてください。

在籍確認も原則なしで、勤め先への電話連絡も原則実施していません。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:【アコム公式FAQ】勤務先に在籍確認の電話がかかってきますか?

|カードローン・キャッシングならアコム

これは申込時の申告内容や提出した書類によって在籍確認を行っているからです。

カードの発行も在籍確認も原則としてないので、バレ対策が気になっている人にもおすすめのカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 成人以上 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 3.0%~18.0% |

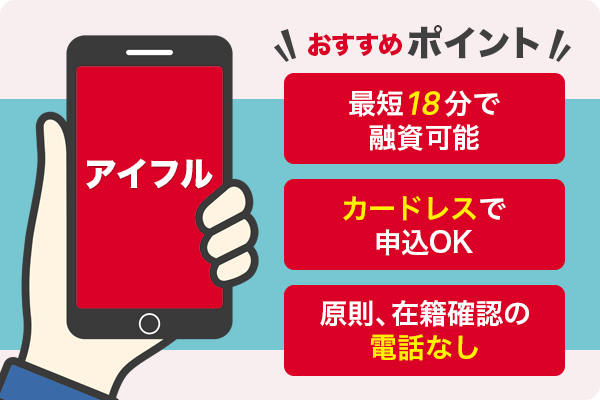

アイフルは原則在籍確認の電話なし、審査は最短18分

アイフルは、原則として勤め先への在籍確認の電話をかけていません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.7%のお客様には、 電話での在籍確認を実施しておりません※。

調査期間: 2023年4月1日~5月31日

引用元:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

勝手に電話がかかってくることはないので、安心です。

審査も早く、最短18分での融資が可能です。空いている早い時間に申し込めば、即日融資も可能でしょう。

カードレスでの申し込みも可能ですので、カードの発行をなしにしてスマホアプリで借り入れがすれば、郵送物が送られてくることもありません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力があること |

| 実質年率 | 3.0%~18.0% |

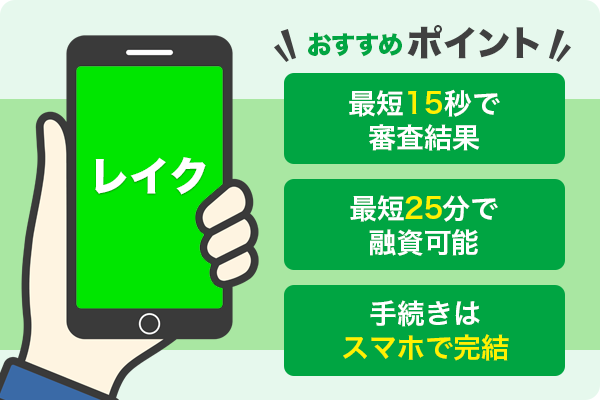

レイクは最短15秒で審査結果表示、最短25分での融資も可能

レイクは、申し込んだら最短15秒で審査結果がわかります。その後の契約手続きを含めても、最短25分での融資が可能となっています。

なお、平日・土曜日は21時、日曜日は18時までに契約手続きが完了することが条件ですので、融資を急いで欲しい人はなるべく早い時間に申し込むことをおすすめします。

手続きはすべてスマホで完了しますので、来店の必要はありません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | ・安定した収入があること ・国内に居住していること ・日本の永住権を取得していること ※収入が年金のみでも申し込み可能 |

| 実質年率 | 4.5%~18.0% |

ブラックとは信用情報に事故記録が登録されてしまうこと

ブラックでもお金が借りる方法をご紹介する前に、 ブラックとはそもそもどういった状態なのか、基本的なことを解説します。

ブラックまたはブラックリストと呼ばれる人たちは、信用情報機関に金融事故の記録がある人のことです。支払いの延滞など何らかの問題があったことを示しています。

信用情報機関にはお金の情報が登録されている

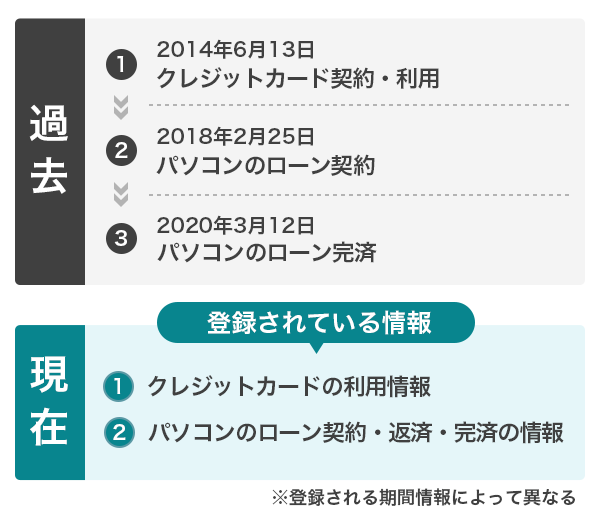

信用情報機関とは、クレジットカードやカードローン、分割払いなど個人のお金のやりとりに関する記録が保管されている機関です。

たとえばこのように、いつどのようにローンを利用したかなどの情報が保管されています。

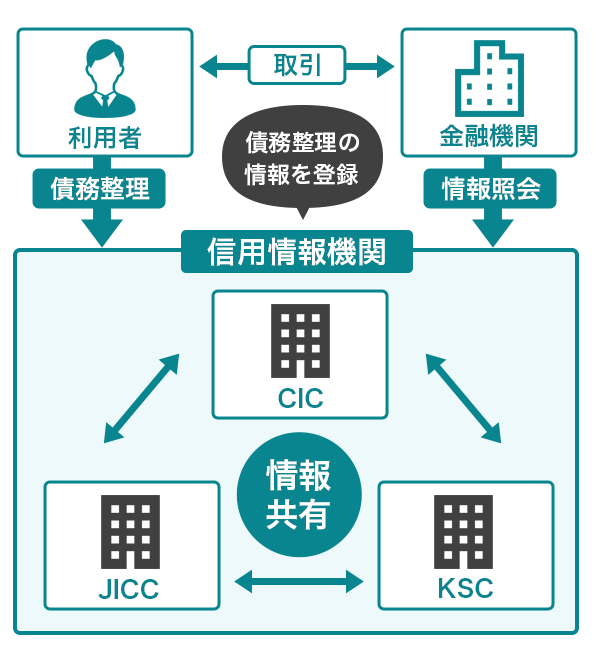

信用情報機関は3つあり、 様々な金融機関が加盟しています。

| 信用情報機関 | 運営元 | 加盟している企業 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | 割賦販売法と貸金業法によって指定された機関 | 871社(2024年1月末時点) 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| JICC(株式会社日本信用情報機構) | 貸金業法に基づいて指定された機関 | 1,293社(2024年1月末時点) 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| KSC(全国銀行個人信用情報センター) | 一般社団法人全国銀行協会 | 1,054会員(2024年1月末時点) 銀行、信用金庫、信用組合、農協など |

それぞれの信用情報機関によって保管されている記録は違いますが、 3つの機関の間で情報が共有されています。

たとえばJICCに加盟しているカードローン会社がCICの記録を確認することができるようになっています。

「ブラックリスト」というリストがあるわけではない

ブラックリストは俗称です。そういったリストが実在するわけではありません。

JICCにはブラックリストという名称のものはありません。

JICCが保有している信用情報は、クレジットやローン等の信用取引に関する契約内容や返済・支払状況・利用残高等の客観的な取引事実を表す情報です。

引用元:JICCに「ブラックリスト」はありますか? | 「その他」のよくある質問 | 日本信用情報機構(JICC)指定信用情報機関

当社が保有する信用情報に、ブラックリストという名のリストはありません。

保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。信用情報については、信用情報とはで詳しく説明しています。

引用元:支払いが遅れると、ブラックリストとしてCICに登録されるのですか?|信用情報について|よくあるご質問|指定信用情報機関のCIC

消費者金融やクレジットカード会社が多く加盟しているJICC、CICでも、ブラックリストはないと明言しています。

支払いの遅れや債務整理などの事故記録が残っている人をブラックという

信用情報機関には、以下のような記録が保管されています。

- 本人情報(氏名、生年月日、性別、住所、電話番号、勤務先情報など)

- クレジットカードやローンの申込情報

- クレジットカードやローンの契約情報(商品名、支払回数、契約額など)

- 支払いに関する記録(請求額、入金額、延滞など)

クレジットカードやローンの支払いをきちんとしていれば何の問題もありませんが、返済が遅れたりカードを強制解約されたりすると、契約先からそれらの情報が提供され、記録として残ります。

たとえば、A社のカードローンの返済が遅れ、返済できないまま数ヶ月経つと、A社から信用情報機関に延滞の情報が提供され、記録されるという仕組みになっています。

つまり、返済が遅れた、返済ができなかったなどの記録が残っている人をいわゆるブラックと呼ぶのです。

ブラック情報は信用情報機関で共有されている

3つの信用情報機関は情報を共有していますので、たとえばJICCに加盟しているA社、CICに加盟しているB社、それぞれCIC、JICCの情報を見ることができます。

また、金融事故の記録はクレジットカード会社やカードローン会社が見れるようになっていますので、申し込みの時に、たとえば他社の借り入れがあるのにないと嘘をついても、バレてしまいます。

ブラックになってしまう7つの理由

ブラックリストとして登録される理由にはこのようなものがあります。

1.61日以上または3ヶ月以上の支払いの遅延、滞納

支払い日を1日でも過ぎたらブラックリストになってしまうのかと心配になるかもしれませんが、それはないので安心してください。

ブラックになるのは、おおむね2~3ヶ月以上の遅延です。

61日以上か3ヶ月以上かはカード会社によりますが、これまで支払いに何の問題もなく、自分からきちんと連絡すれば、多少の猶予は認めてくれるかもしれません。

数日の遅れならすぐに信用情報に登録されることはありませんが、だからといって遅れてもいいと思ってはいけません。

ただし、短い延滞だとしても、何度も繰り返すのは悪質だと判断される可能性があります。

2.クレジットカードやカードローンの強制解約

支払日を過ぎても支払いをせず、再三の請求にも対応しないでいると、クレジットカードやカードローンの契約を解除されてしまいます。

強制解約されるということは、相当な期間、支払いをしなかったということです。

3.クレジットカードやカードローンの多重申し込み

多重申し込みとは一度に複数のクレジットカードやカードローンに申し込むことで、申し込みブラックとも呼ばれます。

申し込んだ時点で記録が残りますので、短期間に複数の申し込みをしていると、よほどお金に困っているのではないかと思われ、ブラック扱いとなってしまうのです。

明確な基準はありませんが、1ヶ月に3件以上申し込むのは危険です。

4.クレジットカードやカードローンの審査に落ちたこと

クレジットカードやカードローンに申し込み、審査を通過すると「成約」となります。

つまり、成約したという情報がないと審査に落ちたと判断されるわけです。

他社の審査に落ちたからといってただちにブラック扱いされるとは限りませんが、審査落ちした件数が多ければブラックとみなされる可能性は高いです。

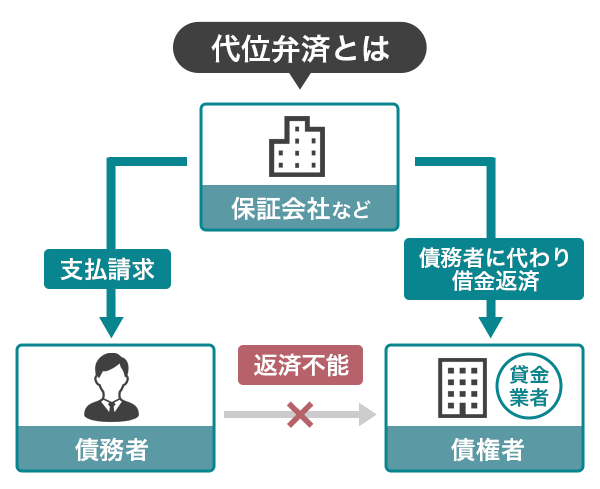

5.保証会社による代位弁済を受けた

支払いができず滞納期間が長くなると、カード会社やローン会社は、保証人に返済を要求します。

一般的には、クレジットカードもカードローンも、無担保・無保証人で申し込みが可能ですが、その代わりに保証会社と委託契約しています。

ですので、債権者は保証会社に支払いを請求することができ、保証会社は遅延利息等を含めた債務の全てを本人に代わって返済します。

この、保証会社による代位弁済も事故記録として残ってしまいます。

代わりに返済してもらったからといって借金がなくなるわけではなく、債権者が変わるだけです。今後は保証会社に返済していくことになります。

6.債務整理をしている

債務整理には種類があります。

| 種類 | 内容 |

|---|---|

| 任意整理 | 債権者と相談し、利息分をカットしてもらい、残りは3~5年ほどかけて分割払いできるよう調整してもらう |

| 個人再生 | 裁判所の認可決定を受け、借金の総額を1/5に減らしてもらい残りを3年かけて返済する。資産を持ったまま手続き可能 |

| 特定調停 | 債権者と債務者の話し合いを簡易裁判所が仲介し、借金の減額などの合意を目指す |

| 自己破産 | 裁判所に申し立て破産手続きを行うこと。借金は全額免除されるが、資産の処分が必要。 |

いずれも、借金が返せなくなったことにより、債権者との合意のもと、借金を減らしてもらったり、返済の義務を免れたりする制度です。

借りたものが返せなかったという記録ですので、債務整理の情報が登録されていれば、新たな借金は難しいでしょう。

6.借金返済中の過払い金請求

過払金請求だけで、事故情報が残るわけではありません。過払金請求をし、引き直し計算をした結果、それでも借金が残ってしまう場合に、信用情報に傷がつきます。

過払金請求をすると、正当な金利で利息を計算し、これまで支払った利息分との差額などを計算します。これが引き直し計算です。

ブラックにならないためには、安易に過払金請求をせず、まずは貸金業者からこれまでの取引履歴などを取り寄せた上で、いったん引き直し計算をしてみます。

戻ってくる分があるという見当をつけた上で請求をすれば、ブラックになる可能性を少しでも減らせます。

自分がブラックかどうか調べる方法は情報開示請求

過去に滞納したことがある、もしかしたらブラックになっているかもしれないと不安な人は、ブラックかどうかを調べる方法があります。

信用情報機関に情報開示請求をすれば、今記録がどうなっているのかを確認できます。各信用情報機関にインターネットまたは郵送で申し込みましょう。

料金など、一覧でまとめました。

| 概要 | JICC | CIC | KSC | |||

|---|---|---|---|---|---|---|

| インターネット | 郵送 | インターネット | 郵送 | インターネット | 郵送 | |

| 受付等 | 以下の時間を除き365日利用可能 ・午前3時~午前4時 ・毎月第3木曜日の午前0時~午前8時 |

随時 | 8時~21時45分(毎日受付) | 随時 | 365日 | 随時 |

| 手数料 | 1,000円(税込) クレジットカード コンビニ ペイジー対応のATM オンラインバンキング キャリア決済 |

1,000円(税込) 定額小為替証書またはクレジットカード ※本人限定受取や速達を利用する場合は+手数料300円 |

500円 クレジットカードまたはキャリア決済 |

1,500円 コンビニの開示利用券または定額小為替証書 |

1,000円 クレジットカード PayPay キャリア決済 |

1,124円:セブンイレブン 1,200円:ローソン、ミニストップ、ファミリーマート 本人開示・申告手続利用券を購入 |

| 用意するもの | 専用アプリ「スマホ開示」 本人確認書類2点 またはクレジットカードと電話番号からの発信による認証 |

本人確認書類2点 情報開示請求申込書 |

・パソコン、またはスマホ ・クレジットカード等の契約時に利用した、発信番号を表示できる電話 |

・開示申込書 ・本人確認書類 |

パソコンまたはスマホ 顔写真付きの本人確認書類 |

本人確認書類2点 登録情報開示申込書 |

| 開示方法 | スマホ | 郵送(簡易書留) | インターネット | 郵送 | インターネット | 郵送(書留郵便) |

| 開示までの時間 | 本人確認書類のみは3~5日 クレジットカード+電話認証は数分~数時間 |

JICCに申込書が届いてから1週間~10日 | 即時 | CICに申込書が届いてから10日ほどで回答 | 1週間~10日 | 1週間~10日 |

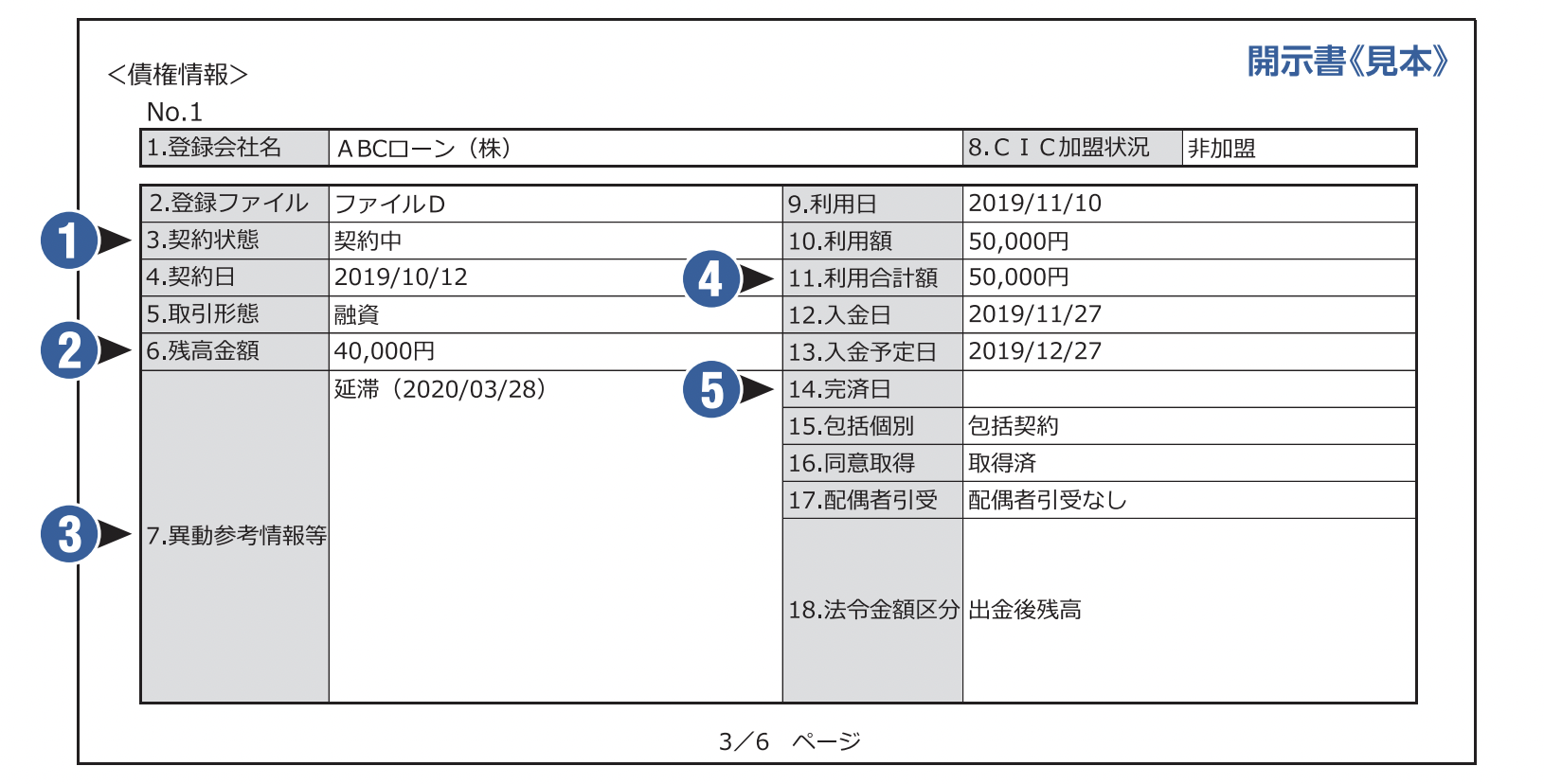

記録を取り寄せてみて、異動情報がなければ大丈夫です。

たとえばJICCでは、このような開示書となっています。異動情報は「3」です。

「3」の異動情報に延滞、債権回収、債務整理などの情報があるということは「ブラック」だということです。

元ブラックとは?ブラックを卒業した状態のこと

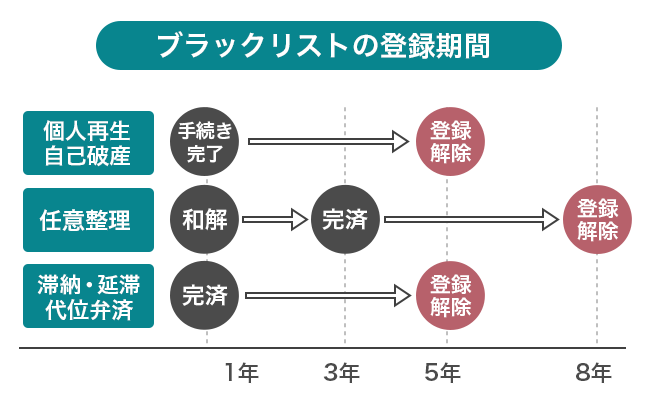

一度ブラックになったらずっとブラックなのかというと、そうではありません。一定期間たつと、記録は元通り、きれいになります。

このように、金融事故の情報がなくなった人を元ブラックといいます。

それぞれの信用情報機関によって記録の保管期間が違います。

| 異動情報の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 延滞(61日以上) | 5年 | 1年 | 5年 |

| 延滞(3ヶ月以上) | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 個人再生 | 5年 | 5年 | 7年 |

| 任意整理 | ー | 5年 | ー |

| 強制解約 | 5年 | 5年 | 5年 |

CICとKSCは、登録内容に「任意整理」という項目はないものの、支払い条件や支払額が変更になればその内容は記録されますので、結果として登録されるのと同じ効果があります。

任意整理や個人再生をする前に借入が返済できず「滞納」という状態になっていますので、結局それらの記録が消えない限り、ブラックから脱することはできません。

なお、これらの登録期間は発生した時からのカウントではなく、完済や免責が確認された時からです。返済しなくても5年経てば記録が消えるわけではないので注意してください。

ブラックリストを解除するには返済を進めて記録が削除されるまで待つ

どうしても支払いができず滞納してしまい、ブラックになってしまった場合、自分から削除や解除を依頼することはできません。ではどうすれば解除できるのでしょうか。

ブラックから抜け出す方法は、主に3つあります。

1.滞納分をすべて返済する

滞納によってブラックになってしまった人は、1日も早く返済を進めましょう。返済が済むまではずっとブラックの状態で、記録の保管期間が減ることはありません。

完済してから5年保管されますので、とにかく早く返済することが何よりも重要です。

もともとの支払額では返済が厳しいという場合は、クレジットカード会社やカードローン会社に相談してみましょう。どのくらい滞納しているかにもよりますが、1回の返済金額の減額など相談に乗ってくれる可能性はあります。

2.債務整理をして借金をきれいにする

債務整理をしたら、さらにブラックになってしまうではないかと思われるかもしれませんが、返済がどうしても難しい場合は、債務整理をした方が今の状態を早く脱することができる可能性があります。

それならば、債務整理をして借金の金額を減らし、少しでも返済しやすくした方が、完済時期の目処が立ちます。

結果として、信用情報がきれいになるまでの期間も短縮できますので、返済が難しくなっている人は債務整理を検討した方が良いでしょう。

3.時効の援用によって事故情報を削除してもらう

民法の規定によって、借金には5年という時効が設けられています。ただし、5年経てば自動的に借金が帳消しになるわけではなく、時効が成立した後に債務者が「時効の援用」を行い、債権者に対して消滅時効を主張することが必要です。

時効の援用に決まった形式はないので、電話で伝えても良いのですが、債務者があっさり「そうですか」と納得してくれるとは限りません。本当に時効が成立しているかの調査も含め、弁護士に手続きを依頼した方が良いでしょう。

身の覚えのない事故情報でブラックになってしまったときの対処法

審査に通らず、疑問に思って開示請求をしてみたら、身に覚えのない事故情報が登録されていた、というケースもあります。

不正利用されてしまったときは本人申告をする

今は、運転免許証やマイナンバーカードがあれば簡単にお金を借りられてしまうので、これらの重要な本人確認書類をなくしてしまったときに、不正利用される場合があります。

その場合は、「本人申告」という手続きが可能です。

運転免許証で多重申込などをされてしまうと審査に通りにくくなりますから、「紛失した」ということを届け出て、信用情報に本人申告のコメントを入れてもらうのです。

事故情報が間違っているときはまず登録元に連絡をする

何も紛失していないけれど、まったく身に覚えのない事故情報が記録されていたという場合は、まず登録元に連絡をして調査をしてもらいます。

その結果、情報に誤りがあった場合は、登録元から信用情報機関に訂正・削除依頼をしてもらえます。

登録元に調査を依頼したけれど、それでも解決できない場合は、信用情報機関に申し出て、信用情報機関から登録元へ調査をしてもらえます。

ブラックが解除されてもクレジットカードやカードローンの審査に通らない場合

滞納を解消し、一定期間が経ったため記録が削除された、信用情報がきれいになったことを確認した、それなのに審査に通らない場合もあります。

ブラックかどうかは、審査の重要な項目の一つではありますが、審査の内容はそれだけはありません。

- 収入が安定していない

- 信用情報がきれいすぎる(取引内容の履歴が少ない)

- 社内ブラックになっている

などの理由で、審査に通らないことがあります。

白紙になったことが、逆にブラックだったことの証明になってしまうこともあるということです。

また、信用情報は保管期間を過ぎれば記録が削除されるようになっていますが、クレジットカード会社やカードローン会社の情報は違います。

悪質な滞納者だと判断されれば、半永久的にその記録が残るでしょう。これが「社内ブラック」という状態です。

いくら信用情報がきれいになっても、その会社に迷惑をかけたという情報が残っていれば、直接取引していた会社はもちろん、その系列会社も利用できなくなる可能性が高いです。

返済能力があるかどうかの審査はさまざまな角度から総合的に行われるため、ブラックが解除されたからといってすぐに審査に通るようになるとは限らないのです。

ブラックだと銀行カードローンは審査通過が難しい

ブラックの人が借りられるカードローンは基本的にありません。

特に銀行カードローンは、消費者金融よりも審査が厳しめの傾向があり、ブラックではない人でも、年収や雇用形態で制限を設けているカードローンもあります。

信用情報に問題がない人でも審査通過が難しいケースがありますので、ブラックの状態ならばさらに審査通過は難しいでしょう。

ブラックにならないためには?

これまでの話を踏まえて、ブラックにならないための条件についてまとめます。

- クレジットカードやローン、分割払いなどの支払いを滞納しないこと

- スマホの機種代金などにも気をつけること

ブラックリストに載るのは、滞納し始めてから61日以上または3ヶ月以上とされていますが、この期間内なら滞納してもいいのかというと、そうではありません。

短期の滞納を繰り返していて、悪質だと判断された場合には、この期間より短くても信用情報に登録されるケースがあります。

どの情報をどう登録するかは企業側の判断です。ですので、短期ならいいと思わずに、延滞しないように気をつけてください。

また、短期でも延滞や滞納を繰り返し続けていれば、いずれ「スーパーブラック」として認識される可能性があります。

甘い言葉には要注意!消費者金融と闇金の見分け方

闇金とは、法令を守らずに運営している違法な業者のことをいいます。消費者金融がかつて「サラ金」と呼ばれていたこともあり、闇金と勘違いされることがありますが、全く違うものです。

ブラックの人は「誰でも借りられる」という甘い言葉に騙されがちなので、以下の点に注意してください。

「審査なし」「無職でも借りられる」は闇金業者

審査なしでお金を貸してくれるローン会社はありません。また、収入のない人にも貸してくれません。

無職の専業主婦(夫)に貸付を行うカードローンもありますが、その場合は配偶者に安定した収入があることが条件になります。

審査もせず、誰でも借りられると謳っている業者は、闇金業者です。

貸出条件を確認する

一定の金額を超えれば収入証明書が必要ですし、審査の過程で在籍確認も行われます。ですので、

- 収入証明書不要

- 在籍確認なし

- いくらでも貸付OK

と謳っている業者は闇金業者の可能性が高いです。

条件によっては在籍確認の「電話連絡なし」にできるカードローンもありますが、書類等で審査をしていますので、在籍確認自体がなくなるわけではありません。

貸付できる金額も、総量規制によって年収の3分の1までと決められています。たとえ年収がどんなに高くても、この3分の1を超えて借りることはできないのです。

ですので、いくらでも貸してくれるという業者も闇金業者です。

違法な金利で貸付をしている

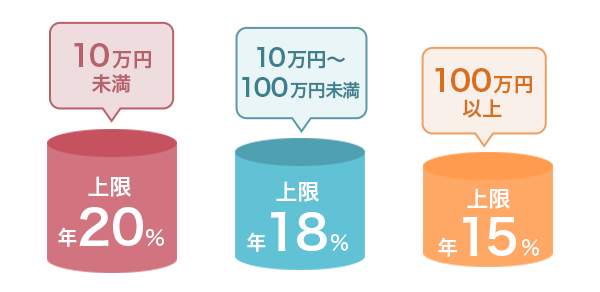

金利は、利息制限法という法律によって定められています。

借り入れ金額によって利息の上限が定められているので、この上限をこえて利息を設定することは違法です。

10日で1割(いわゆる「といち」)という法外な金利を設定する業者もいますし、一見法定金利に見えるよう、月利18%などと表示されていることもあります。

金融庁の「登録貸金業者検索サービス」で出てこない

貸金業は登録が必要な業種ですので、必ず「貸金業登録番号」を持っています。ホームページに記載されています。

ただし、ホームページに載っている番号が本物かどうかわからないので、不安な場合は金融庁の検索サービスで確認すると安心です。

このページで検索して会社概要が出てくれば、正規の業者だと判断できるでしょう。

なお、他社の番号を勝手に掲載している場合があるため、検索する時は番号だけでなく、所在地や代表者名など2つ以上の項目を入れて検索してください。

日本貸金業協会の会員であるか確認する

日本貸金業協会は、貸金業を2007年12月に設立された自主規制機関で、協会員の法令遵守体制整備の支援や監査の実施などを行なっています。

加入が義務付けられているわけではないものの、入会にあたっては理事会での審議があり、承認された企業でなければ加入することはできません。

ここで審議をされて加入を認められたということは、法令を遵守している安全な業者であると判断できます。

都道府県からも検索ができますし、称号などからも検索ができます。

どうしてもお金に困っているなら公的支援を利用する

現在も延滞中でどこからもお金を借りられない、しかしお金に困っているという人は、公的支援を利用することも検討してください。闇金を利用することだけは避けなくてはなりません。

公的支援は信用情報機関の記録を審査することはなく、要件に該当すれば誰でも利用できます。

緊急小口資金で最大10万円借りられる

緊急小口資金とは、生活福祉資金貸付の中の福祉資金に分類される貸付で、最大10万円借りることができます。担保や保証人は不要です。

なお、申し込みには以下の要件があります。

総合支援資金と緊急小口資金の貸付にあたっては、就労支援をはじめ包括的な支援が必要であることから、就職が内定している者等を除いて生活困窮者自立支援制度における自立相談支援事業の利用が貸付の要件となっています。

引用元:生活福祉資金|全国社会福祉協議会

生活に困窮し、働きたいけど仕事が見つからない人や積極的に生活を立て直そうとしている人が対象となっています。

※新型コロナの特例で貸付額が20万円になっていましたが現在は受付を終了しています。

住宅確保給付金は家賃を補助してくれる

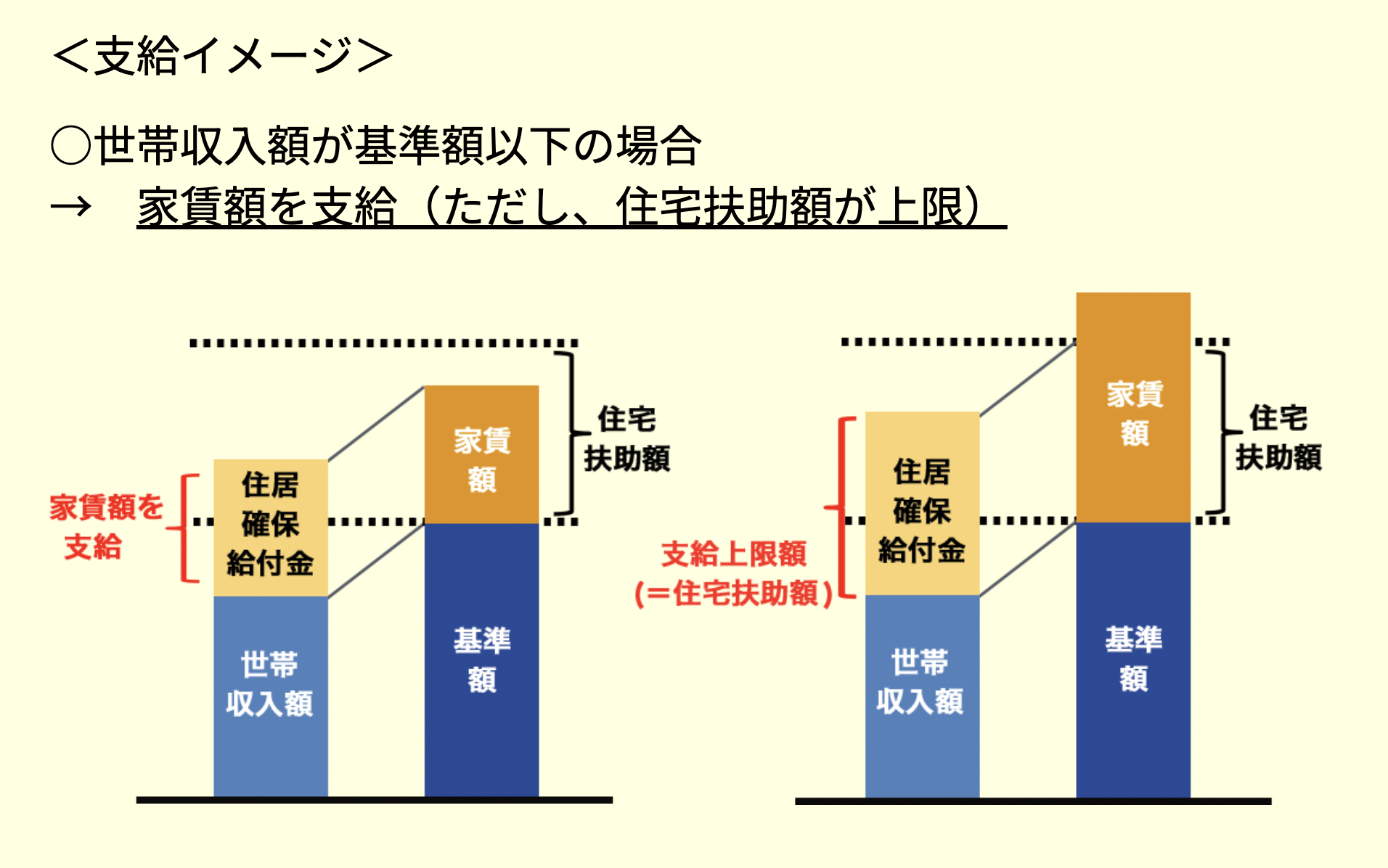

住宅確保給付金は貸付ではなく給付なので、返済の義務はありません。要件を満たす人は、原則として3ヶ月延長すれば最大9カ月間家賃を支給してもらえます。

- 主たる生計維持者が離職・廃業後2年以内

- 個人の責任や都合ではなく離職・廃業と同程度まで給料が減少している

- 直近の月の世帯収入合計額が 市町村民税の基準額と家賃の合計額を超えていない

- 現在の世帯の預貯金合計額が各市町村で定める額を超えていない

- 求職の申し込みをし誠実かつ熱心に求職活動を行っている

上記の要件を全て満たす人が対象となります。

ブラックでもお金を借りる方法についてのよくある質問と回答(Q&A)

ブラックでもお金を借りられるのか、ブラックはいつ解除されるのかなど、ブラックについてのよくある質問とその答えについてまとめました。

ブラックでもお金を借りられるところはありますか?

ブラックだと基本的にお金は借りられません。ブラックの状態では返済能力なしと判断されてしまいます。

現在収入があったとしても、信用情報を確認された時に審査に落ちてしまうでしょう。

ただし、中小消費者金融なら相談の余地があります。すでに返済を終えている、現在は収入が安定しているなど、返済がきちんとできる状態だということがわかれば、融資してもらえる可能性はありますので、電話や店頭窓口で相談してみましょう。

なお、中小消費者金融でも、滞納中や総量規制を超える借り入れをしているブラックの人は、審査通過が難しいです。

ブラックはいくらまでお金を借りることができますか?

ブラックかどうかに関わらず、お金は年収の3分の1までしか借りられないことになっています。

貸金業法は総量規制の対象ですので、借りられるのは年収が300万円なら100万円までです。

すべての借入の合計ですので、もしすでに年収の3分の1まで借りてしまっていたら、新たな借入はできません。

ブラックでお金を借りられません。闇金以外で借りられるところはありますか?

カードローンの利用は難しいかもしれませんが、担保があれば借り入れは可能です。

- 質屋

- 生命保険の契約者貸付

- ゆうちょ銀行の自動貸付

などです。

また、どうしても借入先が見つからず、生活に困窮した時は、迷わず公的支援を利用してください。

その人の状況によって利用できる制度が違います。まずは市役所の相談窓口に行ってみてください。

ブラックは何年たったら消えますか?

事故情報の内容によって記録の保管期間が違いますが、おおむね5年から10年で記録が元通りになります。

ただし、滞納分を完済するなど、問題が解消できてから保管期間がカウントされ始めますので、まずは返済を進めることが肝心です。返済が終わるまではずっと記録が残ったままになってしまいます。

どうしても返済が難しい場合は、債務整理をするなど借り入れをきれいにする方法も考えてみましょう。債務整理専門の弁護士に相談してみるのも一つの方法です。

ブラックだとクレジットカードは使えないのですか?

ブラックになるということは支払いを滞納しているということですので、クレジットカードの利用は停止されるでしょう。支払いが済むまで、現在持っているカードは使えません。

もし、Aというカードで滞納をしており、他にBというカードを持っているとき、ブラックであることを知られなければ、一定期間Bカードは使えるかもしれません。

しかし、カード会社は随時「途上与信」を行っており、信用情報に問題が出ていないかチェックをしています。ですので、Bのカード会社に知られるのも時間の問題です。信用情報に事故記録があることが発見されれば、利用を停止される可能性が高いです。

また、ブラックの状態で新しいクレジットカードを作ることはできません。審査を通過するのは難しいでしょう。

自分がブラックかどうか調べる方法はありますか?

信用情報機関では、情報開示請求に対応しています。

- JICC:インターネット、郵送(窓口は受付休止中)

- CIC:インターネット、郵送

- KSC:インターネット、郵送

手数料は500円~1,000円程度です。

ブラックで借りられるカードローンはない!早めのブラック卒業を目指そう

ブラックでも借りられるカードローンは、基本的にありません。ブラックということは、信用情報に滞納や債務整理などの記録が残っている状態であり、お金のやり取りで問題があった人だということです。

カードローンは無担保・無保証人、申込者を信頼して貸付を行うので、お金のトラブルを起こした人にお金は貸してくれないのです。

ただし、一度ブラックになっても、延滞を解消し、債務整理などを行って車騎員が全て無くなれば、一定期間を経て記録はきれいになります。

今ブラックでカードローンが利用できない人は、なるべく早く返済を進めて記録がきれいになるのを待ちましょう。

それまでは、担保があればお金を借りることができます。質屋や生命保険の契約者貸付などいくつか方法をご紹介しました。カードローンの代わりに検討してみてください。

どうしても借入先が見つからず、生活に困った時は、迷わず信用情報を調査されない公的支援を頼りましょう。